今回は、実践的にEPA/FTAをどのように使うのかについてお話していきたいと思います。なお、関税の観点では、EPAとFTAはいずれも同じような意味合いを持つため、用語を「FTA」に統一して使用しています。

現在日本で利用できるFTAは、直近発効されたRCEP含め20個ぐらいあります。個々のFTAによって若干手続きが異なりますが、基本的にはどのFTAを利用する際にも同様の手順となります。ここでは、いずれのFTAを利用する際にも理解しておくべき業務手順をステップごとに説明しています。実務のご参考にしていただければ幸いです。

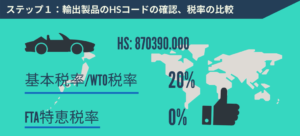

ステップ1.輸出製品のHSコードの確認、税率の比較

まず最初に、輸出する製品のHSコードを確認します。輸出製品のHSコードを使って、輸入国側で通常輸入する場合の関税率と、FTAを利用したときのFTA特恵税率を比較します。輸入国側で通常輸入する場合の関税率は、基本税率とWTO税率が利用されることが多いです。基本税率・WTO税率とFTA特恵税率を比較してみて、FTA特恵税率の方が低い税率で、関税上のメリットが確かに得られることを確認しましょう。

FTAが発効したからといって全ての製品の関税が直ぐに撤廃(即時撤廃)されるわけではありません。製品によっては関税率が全く下がらないものや、毎年1%ずつ下がるといったように段階的に撤廃されるケースもあるので注意が必要です。

■参考URL:税率の確認① 日本が輸入国の場合 税関HP実行関税率表

■参考URL:税率の確認② 日本以外の国が輸入国の場合 World Tariff

例)HS6401.10.090 履物 基本税率 20%, WTO税率 6.7%, FTA特恵税率 無税(日メキシコEPA、日マレーシアEPA・・・)

[ステップ1.における当社関連サービス]

HSコードの判定、全世界輸入国側での税率確認が可能です。

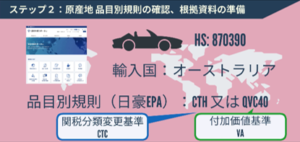

ステップ2.輸出製品の原産地 品目別規則の確認、根拠資料の準備

次に、原産地 品目別規則を見て、輸出製品が原産地規則を満たすことができるかどうか確認します。品目別規則の検索は、税関の原産地規則ポータルが便利です。最初のステップで確認した輸出製品のHSコードと輸入国の情報を入力すると、品目別規則を確認することができます。品目別規則には、関税分類変更基準(通称CTC)と付加価値基準(通称VA)のいずれかが書かれていることが多いです。

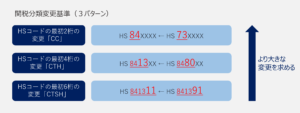

関税分類変更基準

関税分類変更基準は、輸出製品のHSコードと、その製品を生産するために使用する構成材料のHSコードが一定程度変更されていれば、その輸出入製品を原産品とすることができるというものです。HSコードの最初の2桁、4桁、又は6桁のいずれかが変わっていることを求める規則で、その難易度は品目別規則によって異なります。

工業製品などで部品点数が多くて困っているという相談をよく受けます。生産工程によっては1つ1つの材料にHSコードを付番せず、一定の部品をまとめて「固まりとしての部分品」としてHSコードを付番するアプローチも検討することが可能です。

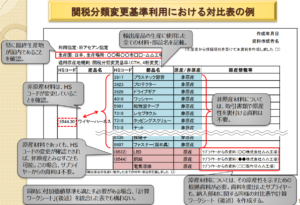

根拠資料の準備(関税分類変更基準)

関税分類変更基準を用いた場合には、部品表(BOM)を基に、対比表を用意するようにしましょう。対比表は、生産に使用した材料のHSコードと、輸出する産品のHSコードが変更していることを示す資料で、サンプルとしては経済産業省の保存書類の例示(P9)をご参考になさると良いと思います。

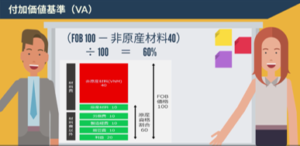

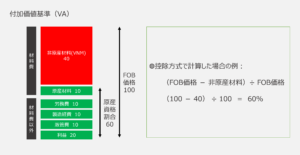

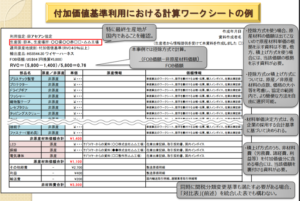

付加価値基準

付加価値基準は、製造過程においてどの程度の価値が加えられたかという観点から、「実質的な変更」があったかを測定する基準のことです。各々のFTA/EPAで要求されている付加価値割合(RVC)を充足する場合、その製品は製造が行われた国の原産品と言うことができます。原産資格割合を算出する計算式は、製品の価格(FOB価格など)から非原産材料価格を差し引いて求める控除方式(Build down; BD)がよく用いられます。品目別規則によって求められる計算式が異なる場合がありますので、注意しましょう。

根拠資料の準備(付加価値基準)

関税分類変更基準では根拠資料として対比表を用意したように、付加価値基準を用いた場合には計算ワークシートを用意するようにしましょう。計算ワークシートのサンプルは経済産業省の保存書類の例示(P15)をご参考になさると良いと思います。

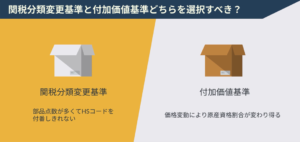

関税分類変更基準と付加価値基準どちらを利用する方がよいのか

関税分類変更基準(CTC)と付加価値基準(VA)のいずれかを選択することができる場合、基本的には関税分類変更基準を優先して利用を検討するのがオーソドックスな方法です。同じ製品を連続して輸出する場合には、付加価値基準ですと時期によって製品販売価格(FOB)や投入材料の原材料コストが変動してしまうため、場合によっては原産性(原産品→非原産等)に影響してしまう可能性があるからです。ただし、工業製品などで部品点数が多い場合に付加価値基準が適している場合もあります。

会社の個別事情を勘案して、できる限り業務負荷のかからない効率的な運用方法を検討していきましょう。

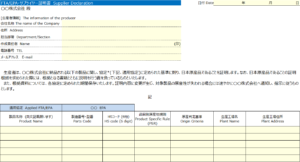

サプライヤー証明書

関税分類変更基準でHSコードの変更が発生しておらず基準を満たさない場合であっても、特定の材料についてサプライヤーから証明書を取得することで原産材料として扱い、基準をクリアできることがあります。付加価値基準で原産資格割合が足りずに基準を満たさない場合であっても、特定の材料についてサプライヤー証明書を入手することで原産割合を増やし、基準をクリアできることがあります。

サプライヤーが原産地管理業務に慣れていない場合には、サプライヤーに対する研修・トレーニングを行ったり、第三者機関(当社のような外部コンサルタント)によるハンズオンでのサポートを行って証明書を取得することで、証明書の信憑性を高めることが可能です。

当社にても標準フォーマットを用意しています。お客様にはお渡ししておりますので、御用の際にはお申しつけ下さい。

[ステップ2.における当社関連サービス]

原産地規則の確認、個別事情を勘案した最適な管理方法の検討提案(全ての材料へのHSコード付番は行わずに管理する効率的手法の提案含む)、根拠資料の作成、対比表・計算ワークシート等のフォーマットの提供、関税分類変更基準でのHSコードの判定、付加価値基準での原産資格割合の算出、サプライヤー証明書のフォーマットの提供、サプライヤー証明書の取得、サプライヤーへの研修等が可能です。

–

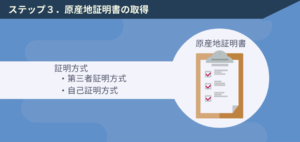

ステップ3.原産地証明書の取得

原産地規則を満たし、根拠資料が準備できたら、最後の原産地証明書取得のステップに移ります。実は、FTAによって証明書の準備方法が異なります。輸出国における発給機関から原産地証明書を発給してもらう方式(第三者証明方式)や、輸入者又は輸出者などが自ら申告書を作成する方式(自己証明方式)などが挙げられます。各EPAの証明方式についてはこちらのページをご参照下さい。

■参照URL:FTA-1ポイント:証明方式の違い(第三者証明とは/自己証明とは)

日本商工会議所の原産地証明書発給手続き

ここでは第三者証明方式について説明していきます。日本のEPA原産地証明書の発給機関は、日本商工会議所です。詳しい発給の手続きは、「日本商工会議所の原産地証明書申請の手引き」をご覧になって下さい。

■参照URL:日本商工会議所の原産地証明書申請の手引き

大まかな流れとしては、最初に企業登録が必要です。企業登録をすることで「第一種特定原産地証明書発給システム」にアクセスすることができるようになります。その次に、輸出者又は生産者が個々の輸出製品に関して「原産品判定依頼」を行います。この際、前のステップで準備した根拠資料も併せて日本商工会議所に提出する必要があります。審査を経て問題無ければ、原産品判定番号を付与してもらえます。そして最後に、発給申請を行い、原産地証明書を入手することができるという流れです。

[ステップ3.における当社関連サービス]

日本商工会議所とのやり取りはお客様(輸出者又は生産者)に直接行っていただく必要がありますが、回答が難しい質問があった場合にはサポートすることが可能です。根拠資料等の訂正も行います。ステップ1~3.に関するマニュアル整備、文書化等の対応も可能です。

ステップ4.検認への対応に向けて

原産地証明書を取得して輸出が完了した後にも検認に備える必要があります。検認(海外では、Verificationといいます)とは、輸入国側の当局が、特恵税率を適用して輸入申告された貨物について、各経済連携協定及び関税関係法令の規定に基づき、輸入通関後にその貨物が相手国の原産品であるか否かについての確認を行うことをいいます。検認は輸出国(日本)側の当局を通じて行われたり、輸入国側の当局から直接検認がなされる場合など様々ですが、検認の主体者は輸入国側の当局となりますので、根拠資料は英語併記で準備しておくことが望ましいと言えます。

日頃から原産性のモニタリングができていれば特に焦る必要はありませんが、準備ができていないのであれば、早めに専門家のヘルスチェックを受けることをお勧めいたします。

[ステップ4.における当社関連サービス]

模擬的な検認を行い課題点を抽出するヘルスチェックが可能です。検認に耐え得る組織体制づくり、各種マニュアル整備、文書化等の対応も可能です。

検認に関する詳細はこちら FTA-1ポイント:検認 verification

最後に

EPA/FTAを利用することで関税メリットを受けられる一方、HSコードの専門性や原産地規則への理解も必要になってくるので難易度が高いと思われたかもしれません。効率的な方法はありつつも限界があり、原産地管理を行うにはある程度の業務負荷がかかることは事実です。その業務負担と関税コストメリットを経済合理性の観点から検証し、場合によってはFTAの適用を諦めるといった判断も十分有り得ると考えています。経済合理性を適切に判断できるよう各企業様にサポートさせていただいていますので、お気軽にお声がけください。

当社の強み

当社は、関税関連業務の専門性(品目分類(HSコード)、FTA原産地管理、関税評価等)を有し、FTA/EPAの業務管理上求められる各協定の原産地ルール、その他関係法令等のコンプライアンスに基づき適正なアドバイスが可能です。また、数多くのクライアントに対してFTA/EPAの原産地業務上のアドバイスを行ってきた経験から、各社が抱える共通課題や、業界のベストプラクティスにも精通しており、個別企業の状況を勘案した上での実務に則した提言、ハンズオンでのサポートが可能です。

実績例:

(1) ITソルーション導入に伴うFTA原産地管理業務プロセス整備プロジェクト

(2) 本邦及び海外の生産拠点におけるFTA原産地管理業務プロセス整備プロジェクト

(3) 原産地管理の専門ユニットの立ち上げ支援

(4) 日本商工会議所からの原産地証明書取得及び根拠資料整備実務代行

(5) 輸出又は輸入の自己申告書類整備とEPA適用

YouTube – EPA/FTA 自由貿易協定の使い方、原産地管理、原産地証明の取得方法(実践ステップ編)

[FTA/EPA関連サービスページ]

FTA/EPA原産地管理の業務プロセス整備、社内体制構築サポート

FTA/EPA 特定原産地証明書の取得/自己申告支援サービス

[FTA/EPA関連ナレッジページ]

EPA/FTA 自由貿易協定の使い方、原産地管理、原産地証明の取得方法