Procédure de base

Pour les entités non résidentes (société A) qui importent et vendent des marchandises à des clients au Japon, la procédure standard comporte trois étapes :

- Payer au bureau de douane la TJC à l'importation, soit 10 % de la valeur en douane à l'importation lorsque l'entreprise-A importe des marchandises. <PAYER AU BUREAU DE DOUANE>

- Obtenir la TCC des clients au Japon, soit 10 % du prix de vente lorsque la société A vend des marchandises.

- Soumettre une déclaration de TVA et payer la différence (2) - (1) à un bureau fiscal périodiquement <PAY TO TAX OFFICE (different authority from Customs Office)>

Pourquoi l'IMPORTATEUR est-il important ?

Il est essentiel de noter que seul l'IMPORTATEUR peut déduire la taxe de consommation à l'importation au moment de la déclaration fiscale. (= Déduire ce qui précède (1) de ce qui précède (2))

Si la société A fait appel à une autre société pour agir en tant qu'IMPORTATEUR, la société A ne peut pas faire ce qui précède (3). Elle doit payer la totalité du montant (2) à un bureau des impôts.

En revanche, si la société A importe des marchandises par l'intermédiaire de l'Attorney for Customs Procedure (ACP), elle devient l'importateur et peut déduire la taxe de consommation à l'importation lorsqu'elle remplit la déclaration d'impôt JCT. Dans ce cas, la société A ne doit payer que la différence entre la TCC perçue auprès des clients et la TCC à l'importation (2) - (1) payée au bureau des impôts.

Désigner un cabinet d'experts-comptables en tant que représentant fiscal / agent fiscal

Outre l'utilisation de l'ACP, la société A doit désigner un représentant fiscal pour remplir ses obligations fiscales au Japon (3). Le représentant fiscal s'occupera de l'enregistrement et des déclarations fiscales auprès du bureau des impôts pour le compte de l'entité non-résidente. SK Advisory peut vous présenter notre société de comptabilité fiscale partenaire qui peut agir en tant que représentant fiscal.

Détermination de l'obligation JCT (imposable / exonérée)

Le Japon dispose d'un système d'exonération pour les nouvelles entreprises.

En principe, la question de savoir si une société est considérée comme une société imposable au titre de la TCC est déterminée en fonction du montant des ventes imposables au titre de la TCC au cours de la période de référence, qui correspond généralement à l'exercice fiscal précédant de deux ans l'exercice fiscal en cours.

| JCT taxable sales in the Base Period | JCT taxable sales in the Specified Period | Taxable Entity or Exempt Entity |

| Over 10 million JPY | - | Taxable Entity |

| Equivalent or less than 10 million JPY | Over 10 million JPY | Taxable Entity |

| Equivalent or less than 10 million JPY | Exempt Entity |

(*1) La période de base désigne généralement l'exercice fiscal qui précède de deux ans l'exercice fiscal en cours.

(*2) La période déterminée correspond généralement aux 6 premiers mois de l'année fiscale précédente.

(Note) Qu'une société soit ou non une société imposable au titre de la TCC, la société (importateur de produits) doit payer la TCC à l'importation au bureau des douanes japonaises lorsqu'elle importe un produit.

Veuillez consulter les lignes directrices de l'administration fiscale (page 3) pour savoir ce qu'est la "PÉRIODE DE BASE". general_00.pdf (nta.go.jp)

Consultez également ce site web (No.6 Taxable Person) : Basic knowledge|National Tax Agency (nta.go.jp)

Si vous êtes une entité exonérée

Pendant la période d'exemption, une nouvelle entité n'est pas tenue de déposer une déclaration fiscale. Tant que votre entité a le statut d'entité exonérée, vous êtes seulement tenu de.. :

(1) payer une taxe de 10 % de la valeur en douane à l'importation lorsque vous importez des marchandises.

(2) Percevoir 10 % du prix de vente lorsque vous vendez des marchandises.

C'est tout. Vous pouvez profiter de la différence 2) - 1).

Quel est l'impact du nouveau système de facturation japonais ? - Avantages de l'utilisation de l'ACP

Récemment, de nombreuses entreprises ont enregistré la TCC (taxe japonaise à la consommation) parce que le nouveau système de facturation de la TCC entrera en vigueur en octobre 2023. Le concept du nouveau système de facturation est très similaire au système de facturation de la TVA de l'UE.

Votre client japonais ne peut prétendre à des crédits de taxe en amont que si les vendeurs (fournisseurs) émettent une facture qualifiée portant un numéro JCT. Pour émettre une facture qualifiée, les vendeurs (fournisseurs) doivent être une entité imposable et obtenir un numéro JCT.

Avant l'introduction du système de facturation (avant octobre 2023) :

- Une société qui a payé des biens ou des services (= société B) peut déduire la TVA en amont de la contrepartie, que le vendeur (émetteur de la facture, = société A) soit une société assujettie ou non à la TVA en amont.

- Il n'existe aucun moyen de confirmer si le vendeur (= société A) est assujetti ou non à la TCC.

Après l'introduction du système de facturation (après octobre 2023) :

- Une société qui a payé des biens ou des services (= Société-B) ne peut déduire la TJC de la contrepartie que si le vendeur (Société-A) a son numéro d'enregistrement de facture.

- L'entreprise B demande à l'entreprise A d'émettre une facture qualifiée. Si la société A ne peut pas présenter de facture qualifiée, la société B ne voudra plus acheter à la société A.

**Si la société A ne vend qu'à des consommateurs (et non à des entreprises), elle peut ne pas avoir besoin d'émettre une facture qualifiée, car les consommateurs n'ont généralement pas tendance à remplir une déclaration d'impôt.

Une fois que la société A (vendeur/fournisseur) obtient le numéro d'enregistrement de la facture JCT, cela signifie que cette société devient une entité imposable qui est obligée de produire des déclarations fiscales JCT sur une base régulière.

Réforme du système douanier japonais (Instruction d'utilisation de l'ACP)

En raison du nombre croissant de cas où des entités étrangères tentent d'importer des marchandises en désignant faussement des tiers tels que des transitaires ou des agents en douane comme importateurs, une réforme du système a été mise en œuvre à partir du 1er octobre 2023 pour résoudre ce problème. Les autorités douanières japonaises demandent aux entités étrangères de se conformer à la loi et d'utiliser l'Attorney for Customs Procedures pour agir en tant qu'importateurs.

Douanes japonaises : Révision des éléments de la déclaration d'importation et du système d'avocat pour les procédures douanières (ACP)

Pourquoi nous choisir ?

- Professionnels des douanes et du commerce international - Notre PDG, M. Sawada, est un spécialiste certifié des douanes au Japon et fournit des services de conseil dans le domaine du commerce et des douanes depuis de nombreuses années. Il a occupé un poste de direction chez KPMG, puis a créé sa propre société - SK Advisory. Grâce à son expertise et à son expérience, nous garantissons un service de haute qualité.

- Conformité totale avec la législation douanière japonaise - Nous adhérons strictement à la législation douanière japonaise et gérons toutes les questions nécessaires à la conformité des importations, y compris la classification du code HS et l'évaluation douanière appropriée des marchandises importées au Japon.

- Partenaire expérimenté et digne de confiance - La demande pour nos services ACP ayant augmenté, nous avons servi de nombreux clients dans le monde entier, enregistrant plus de 40 clients ACP par an. Nos antécédents témoignent de notre crédibilité. Veuillez vous référer à notre section "Expériences" pour une liste de nos clients.

- Fournisseur de services ACP qualifié dans le SPN (Service Provider Network) d'Amazon - Nous sommes un fournisseur de services ACP officiellement reconnu dans le SPN (Service Provider Network) d'Amazon dans le cadre du programme Trade

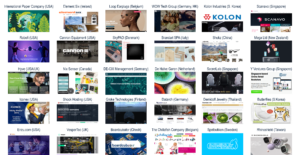

Nos clients

Entreprises de logistique ayant une expérience de collaboration

Voici une liste de nos partenaires logisticiens et transitaires avec lesquels nous avons collaboré avec succès. Veuillez noter que cette liste n'est pas exhaustive, car nous sommes ouverts à toute collaboration avec des sociétés de logistique ou d'expédition. En tant qu'Avocats aux Procédures Douanières (ACP), nous représentons des clients non-résidents (IOR) et coordonnons avec ces entreprises de logistique, qui gèrent le transport de marchandises depuis et vers le Japon.

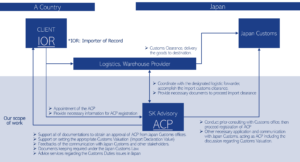

Notre service ACP

Vous trouverez ci-dessous notre cahier des charges de base et un diagramme montrant la structure opérationnelle du service ACP. Une fois l'enregistrement ACP effectué, l'entité non résidente peut devenir IOR - Importateur officiel au Japon.

Étendue des travaux de base :

- Enregistrements ACP auprès des bureaux de douane japonais.

- Faciliter la consultation avec les bureaux de douane japonais pour prendre les dispositions nécessaires.

- Assurer la communication avec les parties prenantes telles que les prestataires de services logistiques et les

- douanes japonaises au nom des clients non-résidents (IOR), en veillant à ce que l'importation des marchandises se déroule sans heurts.

- Aider à la préparation de la documentation pour le dédouanement des importations.

- Calculer la valeur en douane (formule d'évaluation douanière) conformément à la loi japonaise sur les tarifs douaniers.

- conserver les documents requis conformément à l'article 95 de la loi japonaise sur les douanes.