Базовая процедура

Для компаний-нерезидентов (Компания-А), которые импортируют и продают товары клиентам в Японии, стандартная процедура включает три этапа:

- Уплата таможенной пошлины в размере 10% от таможенной стоимости ввозимого товара при импорте товаров компанией "А". <ОПЛАТИТЬ В ТАМОЖЕННЫЙ ОРГАН>.

- Получение JCT от покупателей в Японии, 10% от цены продажи, когда компания "А" продает товары.

- Подать налоговую декларацию по ДКТ и периодически уплачивать разницу (2) - (1) в налоговую инспекцию <PAY TO TAX OFFICE (отличный от таможенного органа)>.

Почему важен ИМПОРТЕР?

Важно отметить, что только ИМПОРТЕР может вычесть налог на импортное потребление при подаче налоговой декларации. (= Вычесть из (2) вышеуказанное (1) ).

Если компания "А" использует другую компанию в качестве ИМПОРТЕРА, то компания "А" не может выполнить вышеуказанные действия (3). Компания-А должна уплатить всю сумму (2) в налоговую инспекцию.

Однако если компания "А" импортирует товары с использованием доверенности на таможенную процедуру (АКТ), то она становится ИМПОРТЕРОМ и может вычесть налог на потребление при импорте при подаче налоговой декларации по ДКТ. В этом случае компания "А" должна уплатить в налоговую инспекцию только разницу между ДКТ, полученной от покупателей, и ДКТ импорта (2) - (1).

Назначение фирмы налогового учета в качестве налогового представителя / налогового агента

Помимо использования ACP, при подаче налоговых деклараций в Японии (3) компания-A должна назначить налогового представителя. Налоговый представитель будет осуществлять налоговую регистрацию JCT и подавать документы в налоговую инспекцию от имени компании-нерезидента. SK Advisory может представить нашего партнера - компанию, занимающуюся налоговым учетом, которая может выступать в качестве налогового представителя.

Определение обязательства по JCT (облагаемое налогом / освобождаемое от налога)

В Японии действует система освобождения от налогов для новых хозяйствующих субъектов.

В принципе, определение того, считается ли компания компанией, облагаемой налогом по ДКТ, производится на основании объема облагаемых налогом по ДКТ продаж за базовый период, под которым обычно понимается финансовый год за два года до текущего финансового года.

| JCT taxable sales in the Base Period | JCT taxable sales in the Specified Period | Taxable Entity or Exempt Entity |

| Over 10 million JPY | - | Taxable Entity |

| Equivalent or less than 10 million JPY | Over 10 million JPY | Taxable Entity |

| Equivalent or less than 10 million JPY | Exempt Entity |

(*1) Базовый период обычно означает финансовый год за 2 года до текущего финансового года.

(*2) Под указанным периодом обычно понимаются первые 6 месяцев предыдущего финансового года.

(Примечание) Независимо от того, является ли компания компанией, облагаемой JCT, или нет, компания (импортер продукции) должна уплачивать импортный JCT в таможенную службу Японии, когда компания импортирует продукцию.

Обратитесь к руководству Налогового управления (стр. 3), и вы увидите, что такое "базовый период". general_00.pdf (nta.go.jp)

Также посмотрите этот сайт (№6 "Налогооблагаемое лицо"): Базовые знания|Национальное налоговое агентство (nta.go.jp)

Если вы являетесь освобожденной организацией

В течение срока действия статуса освобожденной организации новая организация не обязана подавать налоговые декларации. Пока ваша организация имеет статус освобожденной, вы обязаны только:

(1) Уплачивать 10% налога от таможенной стоимости импорта при импорте товаров.

(2) Взимать 10% от продажной цены при продаже товаров.

И все. Вы можете пользоваться суммой разницы 2) - 1).

Как влияет новая японская система выставления счетов-фактур? - Преимущества использования системы ACP -

В последнее время многие компании регистрируют JCT (японский налог на потребление), поскольку новая система выставления счетов-фактур для JCT начнет действовать в октябре 2023 года. Концепция новой системы счетов-фактур очень похожа на систему счетов-фактур ЕС по НДС.

Ваш японский покупатель не сможет претендовать на налоговые вычеты, если продавцы (поставщики) не выставят квалифицированный счет-фактуру, в котором будет указан номер JCT. Чтобы выписать квалифицированный счет-фактуру, продавцы (поставщики) должны быть субъектом налогообложения и получить номер JCT.

До введения системы счетов-фактур (до октября 2023 года):

- Компания, оплатившая товары или услуги (=Компания-Б), имеет возможность принять к вычету НДФЛ в сумме оплаты, независимо от того, является ли продавец (выписавший счет-фактуру, =Компания-А) компанией, облагаемой НДФЛ или не облагаемой НДФЛ.

- Подтвердить, является ли поставщик (=Компания-А) компанией, облагаемой или не облагаемой JCT, не представляется возможным.

После введения системы счетов-фактур (после октября 2023 года):

- Компания, оплатившая товары или услуги (=Компания-Б), сможет принять к вычету НДФЛ только при наличии у продавца (Компании-А) регистрационного номера счета-фактуры.

- Компания-В просит компанию-А выставить квалифицированный счет-фактуру. Если компания "А" не сможет представить квалифицированный счет-фактуру, компания "Б" больше не захочет покупать у компании "А".

**Если компания "А" продает товары только потребителям (не юридическим лицам), то она может не требовать от компании "А" выставления квалифицированного счета-фактуры, поскольку обычно потребители не склонны составлять налоговые декларации.

После получения компанией "Comapny-A" (продавцом/поставщиком) регистрационного номера счета-фактуры JCT эта компания становится объектом налогообложения и обязана регулярно подавать налоговые декларации JCT.

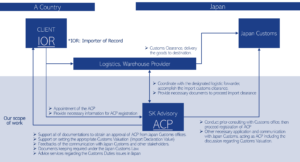

Реформа таможенной системы Японии (инструкция по использованию ACP)

В связи с участившимися случаями, когда иностранные организации пытаются импортировать товары, ошибочно указывая в качестве импортеров третьих лиц, таких как экспедиторы или таможенные агенты, с 1 октября 2023 г. вводится реформа системы, направленная на решение этой проблемы. Таможенные органы Японии просят иностранные организации соблюдать законодательство и использовать в качестве импортеров поверенных по таможенным процедурам.

Таможенная служба Японии: Пересмотр пунктов импортной декларации и системы поверенных для таможенных процедур (ACP)

Английский: Объявление японской таможни | Директива об использовании системы ACP - Attorney for Customs Procedure

Наша служба ACP

Ниже приводится основной объем работ и схема, показывающая операционную структуру услуги ACP. После регистрации ACP нерезидент может стать IOR - Importer of Record в Японии.

Основной объем работ:

- Регистрация ACP в таможенных органах Японии.

- Содействие в проведении консультаций с таможенными службами Японии для принятия необходимых мер.

- Осуществление связи с заинтересованными сторонами, такими как логистические провайдеры и таможенные службы Японии, от имени клиентов-нерезидентов (IOR), обеспечивая беспрепятственный импорт товаров.

- Помощь в подготовке документации для оформления импорта.

- Расчет таможенной стоимости (формула таможенной оценки) в соответствии с Таможенным законом Японии о тарифах.

- Ведение необходимого документооборота в соответствии со статьей 95 Таможенного закона Японии.

Почему выбирают нас?

- Профессионалы в области таможенного дела и международной торговли - наш генеральный директор г-н Савада является сертифицированным специалистом по таможенному делу в Японии и на протяжении многих лет оказывает консультационные услуги в области торговли и таможенного дела. Он занимал руководящую должность в компании KPMG, а затем основал свою собственную компанию SK Advisory. Благодаря его знаниям и опыту мы обеспечиваем высокое качество услуг.

- Полное соответствие японскому таможенному законодательству - Мы строго придерживаемся японского таможенного законодательства и решаем все необходимые вопросы, связанные с соблюдением импортных правил, включая классификацию товаров по коду ТН ВЭД и соответствующую таможенную оценку товаров, импортируемых в Японию.

- Опытный и надежный партнер - По мере роста спроса на наши услуги ACP мы обслуживаем множество клиентов по всему миру, регистрируя ежегодно более 40 клиентов ACP. Наш послужной список говорит о нашей надежности. Список наших клиентов приведен в разделе "Опыт работы".

- Квалифицированный поставщик услуг ACP в сети Amazon SPN (Service Provider Network) - мы являемся официально признанным поставщиком услуг ACP в сети Amazon Service Provider Network (SPN) в категории Trade Compliance.

Наши клиенты

Логистические компании с опытом сотрудничества

Здесь представлен список наших партнеров - логистических и экспедиторских компаний, с которыми мы успешно сотрудничали. Обратите внимание, что этот список не является исчерпывающим, поскольку мы готовы работать с любыми логистическими и экспедиторскими компаниями. В качестве адвокатов по таможенным процедурам (ACP) мы представляем интересы клиентов-нерезидентов (IOR) и координируем работу с этими логистическими компаниями, которые управляют транспортировкой грузов в Японию и из Японии.