Was ist ein IOR - Importer of Record?

Beim Versand von Waren nach Japan muss für die Einfuhr ein "Importer of Record" (IOR) vorhanden sein.

Der Importeur ist grundsätzlich eine in Japan ansässige Person/Körperschaft, die für Steuern, Zölle und einfuhrbezogene Vorschriften verantwortlich ist.

Im Gegensatz zu anderen Regionen erlaubt der japanische Zoll nicht, dass ein ausländisches Unternehmen als IOR fungiert.

Durch die Ernennung eines ACP (Attorney for Customs Procedure) kann ein ausländisches Unternehmen jedoch ein nicht ansässiger Importeur (IOR) werden, so dass Sie selbst importieren können.

Unser IOR-Dienst

ACP ist die beste Lösung für das Problem der IOR in Japan. Durch unseren ACP-Service können gebietsfremde Unternehmen, die außerhalb Japans ansässig sind, Waren als gebietsfremde Importeure (Non-Resident IORs) einführen.

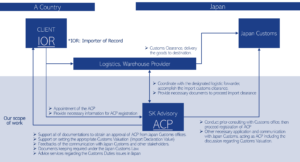

Nachfolgend finden Sie unseren grundlegenden Arbeitsumfang und ein Diagramm, das die operative Struktur des ACP-Dienstes zeigt. Sobald die ACP-Registrierung erfolgt ist, kann die gebietsfremde Einrichtung IOR - Importer of Record in Japan - werden.

Grundlegender Umfang der Arbeiten:

- ACP-Registrierungen bei den japanischen Zollämtern.

- Erleichterung der Konsultation mit dem japanischen Zollamt für die notwendigen Vorkehrungen.

- Kommunikation mit Beteiligten wie Logistikanbietern und dem japanischen Zoll im Namen eines nicht ansässigen Kunden (IOR), um die reibungslose Einfuhr von Waren zu gewährleisten.

- Unterstützung bei der Vorbereitung der Dokumentation für die Importabfertigung.

- Berechnung des Zollwerts (Zollwertformel) in Übereinstimmung mit dem japanischen Zolltarif-Zollgesetz.

- Führen der erforderlichen Aufzeichnungen gemäß Artikel 95 des japanischen Zollgesetzes.

Der Vorteil von ACP

Ein wesentlicher Vorteil der Nutzung unseres ACP-Dienstes besteht darin, dass nur der EINFÜHRER die Vorsteuer JCT (Einfuhrverbrauchssteuer) bei der regelmäßigen JCT-Steueranmeldung abziehen kann. Wenn ein anderer IOR-Dienstleister zum IMPORTER wird, kann das nicht ansässige Unternehmen den Vorsteuerabzug möglicherweise nicht geltend machen. Wir empfehlen dringend, unseren ACP-Service in Anspruch zu nehmen, um diesen Vorteil zu maximieren.

Weitere Einzelheiten über JCT finden Sie unter : Verbrauchssteuer

Reform des japanischen Zollsystems (Anweisung zur Verwendung von ACP)

Aufgrund der zunehmenden Fälle, in denen ausländische Unternehmen versuchen, Waren zu importieren, indem sie Dritte wie Spediteure oder Zollagenten fälschlicherweise als Importeure benennen, wurde ab dem 1. Oktober 2023 eine Systemreform durchgeführt, um dieses Problem anzugehen. Die japanischen Zollbehörden fordern ausländische Unternehmen auf, sich an das Gesetz zu halten und einen Anwalt für Zollverfahren zu beauftragen, als Importeur aufzutreten.

Japanische Zollbehörden: Überarbeitung der Einfuhranmeldungen und des ACP-Systems (Attorney for Customs Procedure)

Warnung: Dienstleister des Importeurs (IOR) halten sich nicht an die Zollgesetze

Vorsicht ist geboten in Fällen, in denen IOR-Dienstleister oder Spediteure als IOR fungieren, aber ihre Angaben auf dem Einfuhrgenehmigungsdokument VERMISCHEN (LÖSCHEN). Dies wirft Bedenken hinsichtlich der Einhaltung der japanischen Zollgesetze auf, z. B. hinsichtlich der Zollwertermittlung. In solchen Fällen ist Vorsicht geboten, da sie auf zugrundeliegende Probleme hinweisen können.

Die Importeure sind für die Zahlung von Strafen, wie z. B. zusätzliche Steuern (Strafe), verantwortlich, wenn der geschuldete Steuerbetrag zu niedrig ist. Es ist die Pflicht des Importeurs, seine Steuerzahlungspflichten zu erfüllen. Es ist jedoch zu beachten, dass IOR-Dienstleister im Falle einer Nachprüfung durch den Zoll möglicherweise nicht kooperativ sind.

Leider müssen wir feststellen, dass einige gebietsfremde Unternehmen darunter leiden, dass die 10 %ige Einfuhrumsatzsteuer nicht abzugsfähig (erstattungsfähig) ist, und dass sie durch die Nachprüfung der Zollbehörden bestraft wurden. Schließlich entschieden sie sich für ACP und nicht für einen IOR-Dienstleister.

Zwar sind nicht alle IOR-Dienstleister nicht konform, doch ist zu beobachten, dass bestimmte Anbieter unangemessene Praktiken anwenden. Wenn man sich aus Kostengründen für diese Anbieter entscheidet, kann dies dazu führen, dass man die 10 % JCT nicht abziehen oder erstatten kann, was zu versteckten Kosten und nachteiligen Geschäftsergebnissen führt.

Als seriöser Zollexperte hält sich SK Advisory strikt an das japanische Zollrecht und stellt seinen Kunden vertrauensvoll das Einfuhrgenehmigungsdokument aus. Wir sind als ACP aufgeführt, während die Kunden auf dem Dokument als IOR ausgewiesen sind.

Welche Auswirkungen hat das neue japanische Rechnungssystem? - Vorteil der Verwendung von ACP -

In letzter Zeit lassen sich viele Unternehmen für die JCT (japanische Verbrauchssteuer) registrieren, da das neue Rechnungssystem für die JCT im Oktober 2023 in Kraft treten wird. Das Konzept des neuen Rechnungssystems ist dem der EU-Mehrwertsteuerrechnung sehr ähnlich.

Ihr japanischer Kunde kann nur dann einen Vorsteuerabzug geltend machen, wenn der Verkäufer (Lieferant) eine qualifizierte Rechnung ausstellt, die eine JCT-Nummer trägt. Um eine qualifizierte Rechnung ausstellen zu können, müssen die Verkäufer (Lieferanten) ein steuerpflichtiges Unternehmen sein und eine JCT-Nummer erhalten.

Vor der Einführung des Rechnungssystems (vor Oktober 2023):

- Ein Unternehmen, das Waren oder Dienstleistungen bezahlt hat (=Unternehmen-B), kann den Vorsteuerabzug für die Gegenleistung geltend machen, unabhängig davon, ob der Verkäufer (Rechnungsaussteller, =Unternehmen-A) ein JCT-steuerpflichtiges oder nicht JCT-steuerpflichtiges Unternehmen ist.

- Es gibt keine Möglichkeit, festzustellen, ob der Verkäufer (=Unternehmen-A) ein JCT-steuerpflichtiges oder ein nicht JCT-steuerpflichtiges Unternehmen ist.

Nach Einführung des Rechnungssystems (nach Oktober 2023):

- Ein Unternehmen, das Waren oder Dienstleistungen bezahlt hat (=Unternehmen-B), kann den JCT-Eingang der Gegenleistung nur dann abziehen, wenn der Verkäufer (Unternehmen-A) seine Rechnungsregistrierungsnummer hat.

- Unternehmen-B fordert Unternehmen-A auf, eine qualifizierte Rechnung auszustellen. Wenn Unternehmen-A keine qualifizierte Rechnung vorlegen kann, wird Unternehmen-B nicht mehr bei Unternehmen-A kaufen wollen.

**Wenn Unternehmen-A nur an Verbraucher (und nicht an Unternehmen) verkauft, ist es möglicherweise nicht erforderlich, dass Unternehmen-A eine qualifizierte Rechnung ausstellt, da Verbraucher in der Regel keine Steuererklärung abgeben.

Sobald das Unternehmen A (Verkäufer/Lieferant) die JCT-Registrierungsnummer für Rechnungen erhalten hat, wird es zu einem steuerpflichtigen Unternehmen, das verpflichtet ist, regelmäßig JCT-Steuererklärungen abzugeben.

Sobald das Unternehmen-A (Verkäufer/Lieferant) die JCT-Rechnungsregistrierungsnummer erhält, wird es zu einem steuerpflichtigen Unternehmen, das verpflichtet ist, regelmäßig JCT-Steuererklärungen abzugeben.

Wenn ein nicht ansässiges Unternehmen (Unternehmen-A) importiert und an Kunden in Japan verkauft, sind die folgenden 3 Schritte das Standardverfahren.

(1) Entrichtung der Einfuhrumsatzsteuer an eine Zollstelle in Höhe von 10 % des Einfuhrzollwerts, wenn Unternehmen-A importiert.

<ZAHLUNG AN ZOLLAMT>

(2) Erhalt der JCT von einem Kunden in Japan, 10% des Verkaufspreises, wenn Unternehmen-A verkauft

(3) JCT-Steuererklärung einreichen

(3-1) Wenn Sie (1) als IOR = Importeur bezahlt haben, d.h. Sie ernennen ACP, dann müssen Sie nur den Differenzbetrag (2) - (1) bezahlen.

(3-2) Wenn Sie (1) bezahlt haben, aber nicht IOR = Importeur waren, müssen Sie den gesamten Betrag von (2) bezahlen. Sie können (1) nicht abziehen.

Bitte beachten Sie, dass nur der EINFÜHRER die Vorsteuer JCT (Einfuhrverbrauchssteuer) zum Zeitpunkt der oben genannten Steueranmeldung abziehen kann (3). Mit anderen Worten: Wenn ein anderer IOR-Dienstleister zum Zeitpunkt der Einfuhr zum EINFÜHRER wird, kann das gebietsfremde Unternehmen die JCT (Einfuhrumsatzsteuer) nicht abziehen. Daher müssen Sie den gesamten Betrag von (2) an ein Finanzamt abführen (siehe oben (3-2)).

Wenn Sie hingegen mit ACP importieren, bedeutet dies, dass Sie ein IMPORTEUR geworden sind und somit die Vorsteuer JCT (Einfuhrverbrauchssteuer) abziehen können, wenn Sie die oben erwähnte JCT-Steuererklärung abgeben (3). Daher müssen Sie nur den Differenzbetrag (2) - (1) an ein Finanzamt zahlen (siehe oben (3-1)).

Dies ist einer der wesentlichen Vorteile der Nutzung des ACP-Dienstes und nicht des IOR-Dienstes.

Aus diesem Grund empfehlen wir dringend, ACP zu nutzen, damit Sie IOR werden können.

Warum sollten Sie uns wählen?

- Fachleute für Zoll und internationalen Handel - Unser CEO, Herr Sawada, ist ein zertifizierter Zollspezialist in Japan und bietet seit vielen Jahren Beratungsdienste im Bereich Handel und Zoll an. Er war in leitender Position bei KPMG tätig und gründete dann sein eigenes Unternehmen - SK Advisory. Mit seinem Fachwissen und seiner Erfahrung gewährleisten wir einen hochwertigen Service.

- Vollständige Einhaltung des japanischen Zollrechts - Wir halten uns strikt an das japanische Zollrecht und kümmern uns um alle notwendigen Fragen zur Einhaltung der Einfuhrbestimmungen, einschließlich der HS-Code-Klassifizierung und der angemessenen Zollbewertung der nach Japan eingeführten Waren.

- Erfahrener und vertrauenswürdiger Partner - Da die Nachfrage nach unseren ACP-Dienstleistungen gestiegen ist, haben wir zahlreiche Kunden weltweit bedient und verzeichnen jährlich über 40 ACP-Kunden. Unsere Erfolgsbilanz spricht für unsere Glaubwürdigkeit. Eine Liste unserer Kunden finden Sie in unserem Abschnitt "Erfahrungen".

- Qualifizierter ACP-Dienstleister im Amazon SPN (Service Provider Network) - Wir sind ein offiziell anerkannter ACP-Dienstleister in Amazons Service Provider Network (SPN) in der Kategorie Trade Compliance.

Unsere Kunden

Logistikunternehmen mit Kooperationserfahrung

Hier finden Sie eine Liste unserer Partner-Logistik- und Speditionsunternehmen, mit denen wir bereits erfolgreich zusammengearbeitet haben. Bitte beachten Sie, dass diese Liste keinen Anspruch auf Vollständigkeit erhebt, da wir für die Zusammenarbeit mit allen Logistik- und Speditionsunternehmen offen sind. Als Anwälte für Zollverfahren (ACP) vertreten wir gebietsfremde Kunden (IOR) und koordinieren die Zusammenarbeit mit diesen Logistikunternehmen, die den Transport von Waren nach und aus Japan abwickeln.