¿Qué es IOR - Importador de Registro?

Al enviar mercancías a Japón, para su importación, debe existir un Importador de Registro (IOR).

El importador, en principio, será una persona/entidad residente en Japón que es responsable de los impuestos, derechos de aduana así como de las regulaciones relacionadas con la importación.

A diferencia de otras regiones, la Aduana de Japón no permite que una entidad extranjera actúe como IOR.

Sin embargo, mediante la designación de ACP (Abogado para el Procedimiento Aduanero), una entidad extranjera puede convertirse en Importador No Residente (IOR) y luego podrá importar por sí misma.

Nuestro servicio IOR

ACP es la mejor solución para el tema del IOR en Japón. A través de nuestro servicio ACP, las entidades no residentes ubicadas fuera de Japón pueden importar mercancías como Importadores No Residentes (IOR No Residentes).

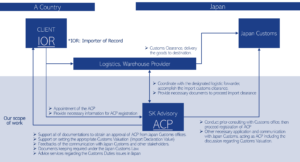

A continuación se presenta nuestro ámbito básico de trabajo y un diagrama que muestra la estructura operativa del servicio ACP. Una vez realizado el registro ACP, la entidad no residente puede ser IOR - Importador registrado en Japón.

Alcance básico de los trabajos:

- Registros ACP en las Oficinas de Aduanas de Japón.

- Facilitar la consulta con la Oficina de Aduanas de Japón para los trámites necesarios.

- Actuar como enlace de comunicación con las partes interesadas, como los proveedores logísticos y la Aduana de Japón, en nombre de los clientes no residentes (IOR), garantizando la importación sin problemas de las mercancías.

- Ayudar en la preparación de la documentación para el despacho de importación.

- Cálculo del valor en aduana (fórmula de valoración en aduana) de conformidad con la Ley Arancelaria de Aduanas de Japón.

- Mantener los registros de documentos requeridos de conformidad con el artículo 95 de la Ley de Aduanas de Japón.

La ventaja de ACP

Una ventaja significativa de utilizar nuestro servicio ACP es que sólo el IMPORTADOR puede deducir el JCT soportado (impuesto sobre el consumo de importación) durante la presentación periódica del impuesto JCT. Si otro proveedor de servicios IOR se convierte en el IMPORTADOR, es posible que la entidad no residente no pueda reclamar la deducción del IVA soportado. Recomendamos encarecidamente utilizar nuestro servicio ACP para maximizar esta ventaja.

Para más detalles sobre JCT, por favor visite : Impuesto sobre el Consumo

Reforma del sistema aduanero japonés (Instrucción para utilizar ACP)

Debido a la creciente incidencia de casos en los que entidades extranjeras intentan importar mercancías designando falsamente como importadores a terceros tales como transitarios o agentes de aduanas, a partir del 1 de octubre de 2023 se ha implementado una reforma del sistema para abordar esta cuestión. Las autoridades aduaneras japonesas solicitan a las entidades extranjeras que cumplan con la ley y utilicen al abogado de procedimientos aduaneros para actuar como importadores.

Aduanas de Japón: Revisión de los Artículos de la Declaración de Importación y del Sistema de Abogados para Procedimientos Aduaneros (ACP)

Alerta: Proveedor de Servicios de Importador (IOR) Incumple la Legislación Aduanera

Se debe prestar atención a los casos en que los proveedores de servicios IOR o transitarios actúan como IOR pero ENMASCARAN (BORRAN) su información en el Documento de Permiso de Importación. Esto plantea dudas sobre su cumplimiento de la legislación aduanera de Japón, como la valoración en aduana. Es importante ser cauteloso al encontrarse con este tipo de situaciones, ya que pueden indicar problemas subyacentes.

Los importadores son responsables del pago de sanciones, como impuestos adicionales (multa), cuando hay un déficit en el importe de impuestos adeudados. Es obligación del importador cumplir sus obligaciones de pago de impuestos. Sin embargo, hay que tener en cuenta que los proveedores de servicios IOR pueden no mostrarse cooperativos en caso de auditoría posterior al despacho de aduana.

Desgraciadamente, observamos que algunas entidades no residentes sufren el problema de que el 10% del impuesto sobre el consumo de importación no es deducible (reembolsable), y se vieron penalizadas por la auditoría posterior al despacho de aduana. Al final decidieron recurrir a ACP y no al proveedor de servicios IOR.

Aunque no todos los proveedores de servicios IOR incumplen las normas, se ha observado que algunos de ellos aplican prácticas inadecuadas. Optar por estos proveedores basándose en medidas de ahorro de costes puede dar lugar a la imposibilidad de deducir o reembolsar el 10% de JCT, lo que conlleva costes ocultos y resultados empresariales perjudiciales.

Como profesional de aduanas de renombre, SK Advisory se adhiere estrictamente a la Ley de Aduanas de Japón y proporciona con confianza a los clientes el Documento de Permiso de Importación. Nosotros figuramos como ACP, mientras que los clientes se identifican adecuadamente como IOR en el documento.

¿Cómo afecta el nuevo sistema de facturación japonés? - Ventaja de utilizar ACP -

Recientemente, muchas empresas registran el JCT (Impuesto sobre el Consumo Japonés) porque el nuevo sistema de facturas para el JCT comenzará en octubre de 2023. El concepto del nuevo sistema de facturación es muy similar al sistema de facturación del IVA de la UE.

Su cliente japonés no puede reclamar créditos fiscales a menos que los vendedores (proveedores) emitan una factura cualificada con un número JCT. Para emitir una factura cualificada, los vendedores(proveedores) deben ser sujetos pasivos y obtener un número JCT.

Antes de que se introduzca el sistema de facturas (antes de octubre de 2023):

- Una empresa que pagó una contraprestación de bienes o servicios (=Empresa-B) puede deducir el IVA soportado de la contraprestación independientemente de si el vendedor (emisor de la factura, =Empresa-A) es una empresa sujeta o no al IVA soportado.

- No hay forma de confirmar si el vendedor (=Empresa-A) es una empresa sujeta o no al impuesto JCT.

Tras la introducción del sistema de facturas (después de octubre de 2023):

- Una empresa que pagó una contraprestación de bienes o servicios (=Empresa-B) puede deducir el IVA soportado de la contraprestación sólo si el vendedor (Empresa-A) tiene su número de registro de facturas.

- La empresa-B solicita a la empresa-A que emita la factura cualificada. Si la Empresa-A no puede presentar la factura cualificada, la Empresa-B ya no querrá comprar a la Empresa-A.

**Si la empresa A sólo vende a consumidores (no a empresas), es posible que no necesite emitir una factura cualificada, ya que normalmente los consumidores no suelen hacer la declaración de la renta.

Una vez que la Comapny-A (Vendedor/Proveedor) obtiene el número de registro de facturas JCT, lo que significa que esta empresa se convierte en una entidad sujeta a impuestos que está obligada a presentar declaraciones fiscales JCT de forma periódica.

Una vez que la Empresa-A (Vendedor/Proveedor) obtiene el número de registro de factura JCT, lo que significa que esta empresa se convierte en una entidad imponible que está obligada a presentar declaraciones de impuestos JCT de forma regular.

Para el caso de una entidad no residente (Empresa-A), cuando la Empresa-A importa y vende a clientes en Japón, los siguientes 3 pasos son el procedimiento estándar.

(1) Pagar JCT de importación a una oficina de aduanas, 10% del valor de aduana de importación cuando la Empresa-A importa.

<PAGAR A LA OFICINA DE ADUANAS>

(2) Obtener JCT de un cliente en Japón, 10% del precio de venta cuando la Compañía-A vende.

(3) Presentar declaración de impuestos JCT

(3-1) Si pagó (1) como IOR = Importador, lo que significa que designa ACP, entonces está obligado a pagar sólo la cantidad de diferencia (2) - (1)

(3-2) Si pagó (1) pero no era IOR = Importador, entonces está obligado a pagar todo el importe de (2). No puede deducir (1).

Tenga en cuenta que sólo el IMPORTADOR puede deducir el IVA soportado (impuesto sobre el consumo de importación) en el momento de la declaración de impuestos mencionada anteriormente (3). En otras palabras, si otro proveedor de servicios IOR se convirtiera en el IMPORTADOR cuando usted realiza la importación, básicamente no sería posible para la entidad no residente deducir el JCT soportado (impuesto sobre el consumo de importación). Por lo tanto, tiene que pagar todo el importe de (2) a una oficina de impuestos (mencionada anteriormente (3-2).

Por otro lado, si importa con ACP, significa que se ha convertido en IMPORTADOR, por lo que puede deducir el IVA soportado (impuesto sobre el consumo de importación) cuando haga la declaración de IVA mencionada anteriormente (3). Por lo tanto, sólo tiene que pagar la diferencia (2) - (1) a una agencia tributaria (mencionada anteriormente (3-1)).

Esta es una de las ventajas significativas de utilizar el servicio ACP y no el servicio IOR.

Por este motivo, le recomendamos encarecidamente que utilice el servicio ACP para poder convertirse en IOR.

¿Por qué elegirnos?

- Profesionales de las aduanas y el comercio internacional - Nuestro director general, el Sr. Sawada, es especialista certificado en aduanas en Japón y ha prestado servicios de consultoría en el ámbito del comercio y las aduanas durante muchos años. Ocupó un cargo directivo en KPMG y, posteriormente, creó su propia empresa, SK Advisory. Con sus conocimientos y experiencia, garantizamos un servicio de alta calidad.

- Cumplimiento total de la legislación aduanera japonesa - Nos adherimos estrictamente a la legislación aduanera japonesa y gestionamos todas las cuestiones necesarias para el cumplimiento de las normas de importación, incluida la clasificación en el código SA y la valoración aduanera adecuada de las mercancías importadas a Japón.

- Socio experimentado y digno de confianza - A medida que ha crecido la demanda de nuestros servicios ACP, hemos atendido a numerosos clientes en todo el mundo, registrando más de 40 clientes ACP al año. Nuestro historial habla por nuestra credibilidad. Consulte nuestra sección "Experiencias" para ver una lista de nuestros clientes.

- Proveedor de servicios ACP cualificado en Amazon SPN (Red de proveedores de servicios) - Somos un proveedor de servicios ACP oficialmente reconocido en la Red de proveedores de servicios (SPN) de Amazon en la categoría de Cumplimiento de normas comerciales.

Nuestros clientes

Empresas de logística con experiencia de colaboración

Esta es una lista de nuestras empresas de logística y transitarios con las que hemos colaborado con éxito. Tenga en cuenta que esta lista no es exhaustiva, ya que estamos abiertos a colaborar con cualquier empresa de logística o transitaria. Como Abogados para Procedimientos Aduaneros (ACP), representamos a clientes no residentes (IOR) y nos coordinamos con estas empresas de logística, que gestionan el transporte de mercancías desde y hacia Japón.

Nuestro servicio ACP

A continuación se muestra nuestro alcance básico de trabajo y el diagrama que muestra la estructura operativa del servicio ACP. Una vez realizado el registro ACP, la entidad no residente puede ser IOR - Importador registrado en Japón.

Alcance básico de los trabajos:

- Registros ACP en las Oficinas de Aduanas de Japón.

- Facilitar la consulta con la Oficina de Aduanas de Japón para los trámites necesarios.

- Actuar como enlace de comunicación con las partes interesadas, como los proveedores logísticos y la

- Aduana de Japón, en nombre de los clientes no residentes (IOR), garantizando la importación sin problemas de las mercancías.

- Ayudar en la preparación de la documentación para el despacho de importación.

- Cálculo del valor en aduana (fórmula de valoración en aduana) de conformidad con la Ley Arancelaria de Aduanas de Japón.

- Mantener los registros de documentos requeridos de conformidad con el artículo 95 de la Ley de Aduanas de Japón.

Orientación de Amazon

De acuerdo con el sitio web central del vendedor en Amazon, hay orientación por Amazon que una entidad no residente tiene que nombrar a un ACP o IOR. Puede comprobarlo en este enlace:

Requisitos para no residentes

Un vendedor de Fulfillment by Amazon (FBA) que viva fuera de Japón (no residentes) y desee importar mercancías a un centro de cumplimiento de Amazon Japón para su almacenamiento y cumplimiento de pedidos debe designar primero un Import of Record (IOR) y/o Attorney for Customs Procedure (ACP). Esto debe realizarse antes de cualquier importación. En general, cualquier persona residente en Japón puede ser designada como IOR y/o ACP. Ni Amazon ni ninguna de sus entidades en Japón pueden actuar como IOR/ACP en la declaración de aduanas, sólo el vendedor FBA o su IOR/ACP designado.

Amazon, Seller Central, Consideraciones fiscales y normativas de Japón

Además, puede consultar el documento elaborado por Amazon «Understand ACP and IOR guidance».

Comprender ACP e IOR

Si no dispone de una entidad japonesa que actúe como importador de registro, es obligatorio que designe a un Apoderado para el Procedimiento Aduanero (ACP). Los vendedores extranjeros, como importadores no residentes, generalmente pueden confiar en un programa llamado ACP para ayudar a traer su inventario a Japón. Un ACP es una entidad japonesa residente que se registra en la Aduana de Japón como su agente para ayudarle con las entradas y comunicaciones. Tenga en cuenta que ACP no asume toda la responsabilidad de un importador. Usted debe asegurarse de que sus mercancías cumplen con las leyes y reglamentos locales como parte de su responsabilidad.

Amazon, Comprender la orientación ACP y IOR

Recientemente, Amazon emitió otra guía con respecto al Entendimiento de Abogado para Procedimientos Aduaneros (ACP) de acuerdo con las nuevas Regulaciones Aduaneras de Japón que han estado vigentes desde octubre de 2023.

Entendimiento de Abogado para Procedimientos Aduaneros (ACP)

Comprender ACP/CPA

Para importar su envío FBA, es posible que necesite un ACP (Abogado para Procedimientos Aduaneros, también llamado Agente de Procedimientos Aduaneros o CPA; en adelante 'CPA') para apoyar los procedimientos de despacho de aduanas para sus mercancías.

aduanero de sus mercancías. El siguiente material en el sitio web de Aduanas de Japón explica en qué situaciones necesita un CPA.

https://www.customs.go.jp/shiryo/jirei.pdfSi usted está obligado a utilizar un CPA, los vendedores de FBA en el extranjero presentarán declaraciones de importación bajo el nombre del vendedor mientras utilizan un CPA para ayudar a traer su inventario a Japón. Un CPA es una entidad japonesa residente que se registra en la Aduana de Japón como su agente para ayudar con las declaraciones de aduana y las comunicaciones. Tenga en cuenta que el CPA no asume toda la

responsabilidad de un importador. Usted debe asegurarse de que sus mercancías cumplen las leyes y reglamentos locales como parte de su responsabilidad.Tenga en cuenta que el territorio aduanero de Japón está dividido en zonas regionales que no comparten información relativa al registro en la CPA. Esto significa que sólo puede confiar en su CPA en la(s) región(es) donde se recibe la solicitud. En caso necesario, deberá designar un CPA en cada región. Una vez que conozca el Centro de Cumplimiento (CF) de destino de sus mercancías, asegúrese de que su CPA está registrado en todas las regiones requeridas. Para más detalles, consulte con la oficina de aduanas correspondiente.

¿Existen ciertas categorías de productos que están limitadas al residente japonés como importador en lugar de un ACP/CPA?

Hay ciertos productos que están sujetos a requisitos de notificación, certificación o registro que debe cumplir una entidad japonesa residente que también es responsable de garantizar que

los bienes importados cumplan con las leyes y reglamentos locales. Dado que estos requisitos sólo pueden ser cumplidos por una entidad japonesa, un IOR no residente no puede cumplirlos. Usted es responsable de determinar si sus mercancías requieren o no una notificación, certificación o registro. El sitio web de Aduanas de Japón ha proporcionado un esquema de las leyes y ordenanzas pertinentes como guía, pero también debe consultar con su agente de aduanas o asesor legal. Además, todos los productos importados deben cumplir la normativa japonesa y las obligaciones de etiquetado de productos.Para más información, consulte el sitio web de la Aduana de Japón: http://www.customs.go.jp/.

Para más información sobre la Enmienda a la Ley de Aduanas de Japón de 2023, consulte el sitio web de las Aduanas de Japón: .

Aduanas de Japón:

[JP] https://www.customs.go.jp/shiryo/leaflet_jimukanrinin.pdf

[EN] https://www.customs.go.jp/shiryo/leaflet_jimukanrinin_e.pdf

[CN] https://www.customs.go.jp/shiryo/leaflet_jimukanrinin_cn.pdf

[KR] https://www.customs.go.jp/shiryo/leaflet_jimukanrinin_kr.pdf