Was ist ACP? - Anwalt für Zollverfahren

Grundsätzlich lässt der japanische Zoll nicht zu, dass ein ausländisches Unternehmen als Importeur of Record (IOR) auftritt.

Ausländische Unternehmen können diese Beschränkung jedoch umgehen und als nicht ansässige IOR auftreten, indem sie einen Anwalt für Zollverfahren (ACP) ernennen, der die Zollverfahren in ihrem Namen abwickeln kann.

ACP ist die optimale Lösung für die Lösung des IOR-Problems in Japan.

SK Advisory verfügt über umfangreiche Erfahrungen bei der Unterstützung zahlreicher nicht in Japan ansässiger Kunden in der Funktion als ACP.

Durch die Inanspruchnahme unserer Dienstleistungen sind alle unsere Kunden erfolgreich gebietsfremde IORs in Japan geworden.

Was ist Japan IOR - Importer of Record

Beim Versand von Waren nach Japan muss für die Einfuhr ein Japan Importer of Record (IOR) vorhanden sein.

Bei dem Importeur handelt es sich im Prinzip um eine in Japan ansässige Person, die für Steuern, Zölle und einfuhrbezogene Vorschriften verantwortlich ist.

Im Gegensatz zu anderen Regionen lässt der japanische Zoll nicht zu, dass ein ausländisches Unternehmen als japanischer IOR fungiert.

Durch die Ernennung eines ACP (Attorney for Customs Procedure) kann ein ausländisches Unternehmen jedoch ein nicht ansässiger Importeur (IOR) werden, und Sie können dann selbst importieren.

Bitte beachten Sie

- In Fällen, in denen ausländische Unternehmen (Gebietsfremde) ohne Niederlassung in Japan Waren einführen, kann das Versäumnis, einen Importer of Record (IOR) durch einen Attorney for Customs Procedures (ACP) oder auf ähnliche Weise vorzubereiten, dazu führen, dass die Waren beim Zoll zurückgehalten werden, was zu erheblichen Verzögerungen und Kosten führt. Um solche Risiken zu vermeiden, treffen Sie bitte gründliche Vorbereitungen.

- Wenn ein ACP benötigt wird, ist es von entscheidender Bedeutung, die Dienste eines erfahrenen ACP in Anspruch zu nehmen, der sich mit den zollrelevanten Gesetzen und Vorschriften auskennt. Die Import- und Exportgeschäfte von nicht ansässigen/ausländischen Unternehmen, die einen ACP in Anspruch nehmen, werden als Einzelfälle behandelt. Viele Zollmakler sind mit diesen Verfahren nicht vertraut, was dazu führt, dass Waren aufgrund erfolgloser Erklärungen gegenüber dem Zoll für längere Zeit zurückgehalten werden. (Der Zoll wird die Einfuhr nicht genehmigen, wenn die Erklärungen des Importeurs oder des Zollmaklers nicht zufriedenstellend sind, was dazu führt, dass die Waren zurückgehalten werden, bis der Zoll überzeugt ist).

- Wir empfehlen dringend, unsere Dienste als professionelle Zollexperten in Anspruch zu nehmen, die sich mit zollrelevanten Gesetzen und Vorschriften auskennen. Mit einer nachweislichen Erfolgsbilanz bei der Lösung zahlreicher Probleme durch direkte Konsultationen mit Zollbeamten und Zollmaklern haben wir mittlerweile mehr als 100 Unternehmen als ACP betreut. Wir sind bestrebt, mit unserem Fachwissen branchenführende Ergebnisse zu erzielen.

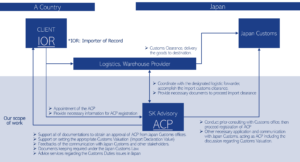

Unser ACP-Service: Die beste Lösung für den japanischen Einführer (Importer of Record, IOR)

Attorney for Customs Procedures (ACP) ist die beste Lösung für das Problem des japanischen IOR - Importer of Record. Im Folgenden finden Sie einen Überblick über unsere Hauptdienstleistungen und ein Diagramm, das die operative Struktur des ACP-Dienstes veranschaulicht. Nach erfolgreicher ACP-Registrierung kann ein ausländisches Unternehmen Japan IOR - Importer of Record werden.

Grundlegender Umfang der Dienstleistungen:

- Beratung mit dem japanischen Zollamt für eine erfolgreiche ACP-Registrierung.

- Kontaktaufnahme mit den Beteiligten, einschließlich Logistikunternehmen und Zollämtern, im Namen nicht ansässiger Kunden (d. h. nicht ansässiger Japan-IOR), um die sichere Einfuhr von Waren zu gewährleisten.

- Unterstützung bei der Vorbereitung der erforderlichen Unterlagen für die Importabfertigung.

- Unterstützung bei der Berechnung des Zollwerts (Zollwertformel) in Übereinstimmung mit den entsprechenden Vorschriften des japanischen Zolltarifgesetzes.

- Sicherheitsexportkontrolle (Klassifizierung für Listenkontrolle, Prüfung für Catch-All-Kontrolle, Beantragung der Lizenz beim Ministerium für Wirtschaft, Handel und Industrie)

- Aufbewahrung von Dokumenten, die gemäß Artikel 95 des japanischen Zollgesetzes erforderlich sind

- Bereitstellung professioneller Handels-/Zollberatung, falls Probleme auftreten.

**Sowohl für Import- als auch für Exportaktivitäten kann ein ACP (Attorney for Customs Procedures) eingesetzt werden. Diese Unterstützung gilt für Fälle, in denen ein Gebietsfremder bei Einfuhren als Importeur of Record (IOR) und bei Ausfuhren als Exporteur of Record (EOR) auftritt.

Drei Schritte zur Initiierung von Sendungen im Rahmen des ACP-Programms: :

- Überprüfung des Angebots bis zum Vertragsabschluss: Nachdem wir Ihre Kontaktdaten erhalten haben, werden wir Ihnen umgehend ein Angebot zur Prüfung vorlegen.

- Beginn der Registrierung von ACP (Attorney for Customs Procedure) beim japanischen Zoll: Dieser Prozess ist in der Regel in etwa zwei Wochen abgeschlossen.

- Initiierung der ersten Sendung, Import/Export

Warum sollten Sie uns wählen?

- Fachleute für Zoll und internationalen Handel - Unser CEO, Herr Sawada, ist ein zertifizierter Zollspezialist in Japan und bietet seit vielen Jahren Beratungsdienste im Bereich Handel und Zoll an. Er war in leitender Position bei KPMG tätig und gründete dann sein eigenes Unternehmen - SK Advisory. Mit seinem Fachwissen und seiner Erfahrung gewährleisten wir einen hochwertigen Service.

- Vollständige Einhaltung des japanischen Zollrechts - Wir halten uns strikt an das japanische Zollrecht und kümmern uns um alle notwendigen Fragen zur Einhaltung der Einfuhrbestimmungen, einschließlich der HS-Code-Klassifizierung und der angemessenen Zollbewertung der nach Japan eingeführten Waren.

- Erfahrener und vertrauenswürdiger Partner - Da die Nachfrage nach unseren ACP-Dienstleistungen gestiegen ist, haben wir zahlreiche Kunden weltweit bedient und verzeichnen jährlich über 40 ACP-Kunden. Unsere Erfolgsbilanz spricht für unsere Glaubwürdigkeit. Eine Liste unserer Kunden finden Sie in unserem Abschnitt "Erfahrungen".

- Qualifizierter ACP-Dienstleister im Amazon SPN (Service Provider Network) - Wir sind ein offiziell anerkannter ACP-Dienstleister in Amazons Service Provider Network (SPN) in der Kategorie Trade Compliance.

Unsere Kunden

Logistikunternehmen mit Kooperationserfahrung

Hier finden Sie eine Liste unserer Partner-Logistik- und Speditionsunternehmen, mit denen wir bereits erfolgreich zusammengearbeitet haben. Bitte beachten Sie, dass diese Liste keinen Anspruch auf Vollständigkeit erhebt, da wir für die Zusammenarbeit mit allen Logistik- und Speditionsunternehmen offen sind. Als Anwälte für Zollverfahren (ACP) vertreten wir gebietsfremde Kunden (IOR) und koordinieren die Zusammenarbeit mit diesen Logistikunternehmen, die den Transport von Waren nach und aus Japan abwickeln.

Reform des japanischen Zollsystems (Anweisung zur Verwendung von ACP)

Aufgrund der zunehmenden Fälle, in denen ausländische Unternehmen versuchen, Waren zu importieren, indem sie Dritte wie Spediteure oder Zollagenten fälschlicherweise als Importeure benennen, wurde ab dem 1. Oktober 2023 eine Systemreform durchgeführt, um dieses Problem anzugehen. Die japanischen Zollbehörden fordern ausländische Unternehmen auf, sich an das Gesetz zu halten und einen Anwalt für Zollverfahren zu beauftragen, als Importeur aufzutreten.

Japanische Zollbehörden: Überarbeitung der Einfuhranmeldungen und des ACP-Systems (Attorney for Customs Procedure)

Welche Auswirkungen hat das neue japanische Rechnungssystem? - Vorteil der Verwendung von ACP -

In letzter Zeit lassen sich viele Unternehmen für die JCT (japanische Verbrauchssteuer) registrieren, da das neue Rechnungssystem für die JCT im Oktober 2023 in Kraft treten wird. Das Konzept des neuen Rechnungssystems ist dem der EU-Mehrwertsteuerrechnung sehr ähnlich.

Ihr japanischer Kunde kann nur dann einen Vorsteuerabzug geltend machen, wenn der Verkäufer (Lieferant) eine qualifizierte Rechnung ausstellt, die eine JCT-Nummer trägt. Um eine qualifizierte Rechnung ausstellen zu können, müssen die Verkäufer (Lieferanten) ein steuerpflichtiges Unternehmen sein und eine JCT-Nummer erhalten.

Vor der Einführung des Rechnungssystems (vor Oktober 2023):

- Ein Unternehmen, das Waren oder Dienstleistungen bezahlt hat (=Unternehmen-B), kann den Vorsteuerabzug für die Gegenleistung geltend machen, unabhängig davon, ob der Verkäufer (Rechnungsaussteller, =Unternehmen-A) ein JCT-steuerpflichtiges oder nicht JCT-steuerpflichtiges Unternehmen ist.

- Es gibt keine Möglichkeit, festzustellen, ob der Verkäufer (=Unternehmen-A) ein JCT-steuerpflichtiges oder ein nicht JCT-steuerpflichtiges Unternehmen ist.

Nach Einführung des Rechnungssystems (nach Oktober 2023):

- Ein Unternehmen, das Waren oder Dienstleistungen bezahlt hat (=Unternehmen-B), kann den JCT-Eingang der Gegenleistung nur dann abziehen, wenn der Verkäufer (Unternehmen-A) seine Rechnungsregistrierungsnummer hat.

- Unternehmen-B fordert Unternehmen-A auf, eine qualifizierte Rechnung auszustellen. Wenn Unternehmen-A keine qualifizierte Rechnung vorlegen kann, wird Unternehmen-B nicht mehr bei Unternehmen-A kaufen wollen.

**Wenn Unternehmen-A nur an Verbraucher (und nicht an Unternehmen) verkauft, ist es möglicherweise nicht erforderlich, dass Unternehmen-A eine qualifizierte Rechnung ausstellt, da Verbraucher in der Regel keine Steuererklärung abgeben.

Sobald das Unternehmen-A (Verkäufer/Lieferant) die JCT-Rechnungsregistrierungsnummer erhält, wird es zu einem steuerpflichtigen Unternehmen, das verpflichtet ist, regelmäßig JCT-Steuererklärungen abzugeben.

Wenn ein nicht ansässiges Unternehmen (Unternehmen-A) importiert und an Kunden in Japan verkauft, sind die folgenden 3 Schritte das Standardverfahren.

(1) Entrichtung der Einfuhrumsatzsteuer an eine Zollstelle in Höhe von 10 % des Einfuhrzollwerts, wenn Unternehmen-A importiert.

<ZAHLUNG AN ZOLLAMT>

(2) Erhalt der JCT von einem Kunden in Japan, 10% des Verkaufspreises, wenn Unternehmen-A verkauft

(3) JCT-Steuererklärung einreichen

(3-1) Wenn Sie (1) als IOR = Importeur bezahlt haben, d.h. Sie ernennen ACP, dann müssen Sie nur den Differenzbetrag (2) - (1) bezahlen.

(3-2) Wenn Sie (1) bezahlt haben, aber nicht IOR = Importeur waren, müssen Sie den gesamten Betrag von (2) bezahlen. Sie können (1) nicht abziehen.

Bitte beachten Sie, dass nur der EINFÜHRER die Vorsteuer JCT (Einfuhrverbrauchssteuer) zum Zeitpunkt der oben genannten Steueranmeldung abziehen kann (3). Mit anderen Worten: Wenn ein anderer IOR-Dienstleister zum Zeitpunkt der Einfuhr zum EINFÜHRER wird, kann das gebietsfremde Unternehmen die JCT (Einfuhrumsatzsteuer) nicht abziehen. Daher müssen Sie den gesamten Betrag von (2) an ein Finanzamt abführen (siehe oben (3-2)).

Wenn Sie hingegen mit ACP importieren, bedeutet dies, dass Sie ein IMPORTEUR geworden sind und somit die Vorsteuer JCT (Einfuhrverbrauchssteuer) abziehen können, wenn Sie die oben erwähnte JCT-Steuererklärung abgeben (3). Daher müssen Sie nur den Differenzbetrag (2) - (1) an ein Finanzamt zahlen (siehe oben (3-1)).

Dies ist einer der wesentlichen Vorteile der Nutzung des ACP-Dienstes und nicht des IOR-Dienstes.

Aus diesem Grund empfehlen wir dringend, ACP zu nutzen, damit Sie IOR werden können.