Что такое IOR - Importer of Record?

При отправке товаров в Японию для их импорта необходимо наличие рекордного импортера (Importer of Record, IOR).

В принципе, импортером должно быть лицо/организация, являющееся резидентом Японии, которое несет ответственность за уплату налогов, таможенных пошлин, а также за соблюдение правил, связанных с импортом.

В отличие от других регионов, таможенная служба Японии не разрешает иностранному лицу выступать в качестве IOR.

Однако, назначив ACP (Attorney for Customs Procedure), иностранное лицо может стать импортером-нерезидентом (IOR), тогда вы сможете осуществлять импорт самостоятельно.

Наши услуги в области IOR

ACP является наилучшим решением проблемы IOR в Японии. С помощью нашей услуги ACP организации-нерезиденты, находящиеся за пределами Японии, могут импортировать товары в качестве импортеров-нерезидентов (ИОР-нерезидентов).

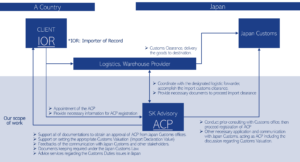

Ниже приводится основной объем работ и схема, показывающая операционную структуру услуги ACP. После регистрации ACP организация-нерезидент может стать IOR - Importer of Record в Японии.

Базовый объем работ:

- Регистрация ACP в таможенных органах Японии.

- Содействие в проведении консультаций с таможенными службами Японии для принятия необходимых мер.

- Осуществление связи с заинтересованными сторонами, такими как логистические провайдеры и таможенные службы Японии, от имени клиентов-нерезидентов (IOR), обеспечивая беспрепятственный импорт товаров.

- Помощь в подготовке документации для оформления импорта.

- Расчет таможенной стоимости (формула таможенной оценки) в соответствии с Таможенным законом Японии о тарифах.

- Ведение необходимого документооборота в соответствии со статьей 95 Таможенного закона Японии.

Преимущество АСР

Одним из существенных преимуществ использования нашей услуги ACP является то, что только ИМПОРТЕР может вычесть входящий JCT (налог на потребление при импорте) при подаче периодической налоговой декларации JCT. Если в качестве ИМПОРТЕРА выступит другой поставщик услуг IOR, то организация-нерезидент не сможет заявить вычет входного JCT. Мы настоятельно рекомендуем воспользоваться нашей услугой ACP, чтобы максимально использовать это преимущество.

Более подробную информацию о JCT можно найти на сайте : Налог на потребление

Реформа таможенной системы Японии (инструкция по использованию ACP)

В связи с участившимися случаями, когда иностранные организации пытаются импортировать товары, ошибочно указывая в качестве импортеров третьих лиц, таких как экспедиторы или таможенные агенты, с 1 октября 2023 г. вводится реформа системы, направленная на решение этой проблемы. Таможенные органы Японии просят иностранные организации соблюдать законодательство и использовать в качестве импортеров поверенных по таможенным процедурам.

Таможенная служба Японии: Пересмотр пунктов импортной декларации и системы поверенных для таможенных процедур (ACP)

Английский: Объявление японской таможни | Директива об использовании системы ACP - Attorney for Customs Procedure

Предупреждение: Поставщик услуг импортера (IOR) не соблюдает таможенное законодательство

Следует обратить внимание на случаи, когда поставщики услуг IOR или экспедиторы выступают в качестве IOR, но маскируют (стирают) свою информацию в разрешительном документе на импорт. Это вызывает сомнения в соблюдении ими таможенного законодательства Японии, например, в отношении таможенной оценки. Важно проявлять осторожность при возникновении подобных ситуаций, поскольку они могут указывать на наличие скрытых проблем.

Импортеры несут ответственность за уплату штрафных санкций, таких как дополнительные налоги (пени), в случае недоплаты причитающейся суммы налога. Обязанность по выполнению требований по уплате налогов лежит на импортере. Однако следует отметить, что поставщики услуг IOR могут оказаться несговорчивыми в случае проведения аудита на таможенном посту.

К сожалению, мы действительно наблюдаем, как некоторые организации-нерезиденты страдают от того, что 10%-ный налог на потребление при импорте не подлежит вычету (возврату), и они были наказаны в результате проверки на таможне. В итоге они решили воспользоваться услугами АКТ, а не провайдера услуг IOR.

Хотя не все поставщики услуг IOR не соответствуют требованиям, некоторые из них применяют ненадлежащую практику. Выбор в пользу таких поставщиков, основанный на экономии средств, может привести к невозможности вычета или возврата 10% JCT, что приведет к скрытым расходам и негативным последствиям для бизнеса.

Будучи авторитетным специалистом в области таможенного дела, SK Advisory строго придерживается таможенного законодательства Японии и уверенно предоставляет клиентам разрешительный документ на импорт. Мы указываемся в документе как ACP, а клиенты - как IOR.

Как влияет новая японская система выставления счетов-фактур? - Преимущества использования системы ACP -

В последнее время многие компании регистрируют JCT (японский налог на потребление), поскольку новая система выставления счетов-фактур для JCT начнет действовать в октябре 2023 года. Концепция новой системы счетов-фактур очень похожа на систему счетов-фактур ЕС по НДС.

Ваш японский покупатель не сможет претендовать на налоговые вычеты, если продавцы (поставщики) не выставят квалифицированный счет-фактуру, в котором будет указан номер JCT. Чтобы выписать квалифицированный счет-фактуру, продавцы (поставщики) должны быть субъектом налогообложения и получить номер JCT.

До введения системы счетов-фактур (до октября 2023 года):

- Компания, оплатившая товары или услуги (=Компания-Б), имеет возможность принять к вычету НДФЛ в сумме оплаты, независимо от того, является ли продавец (выписавший счет-фактуру, =Компания-А) компанией, облагаемой НДФЛ или не облагаемой НДФЛ.

- Подтвердить, является ли поставщик (=Компания-А) компанией, облагаемой или не облагаемой JCT, не представляется возможным.

После введения системы счетов-фактур (после октября 2023 года):

- Компания, оплатившая товары или услуги (=Компания-Б), сможет принять к вычету НДФЛ только при наличии у продавца (Компании-А) регистрационного номера счета-фактуры.

- Компания-В просит компанию-А выставить квалифицированный счет-фактуру. Если компания "А" не сможет представить квалифицированный счет-фактуру, компания "Б" больше не захочет покупать у компании "А".

**Если компания "А" продает товары только потребителям (не юридическим лицам), то она может не требовать от компании "А" выставления квалифицированного счета-фактуры, поскольку обычно потребители не склонны составлять налоговые декларации.

Получение компанией "А" (продавцом/поставщиком) регистрационного номера счета-фактуры JCT означает, что эта компания становится объектом налогообложения и обязана регулярно подавать налоговые декларации JCT.

В случае с компанией-нерезидентом (компания-А), когда компания-А импортирует и продает товар клиентам в Японии, стандартной процедурой являются следующие три шага.

(1) При импорте компания-А уплачивает таможенный налог JCT в размере 10% от таможенной стоимости импорта.

<ОПЛАТИТЬ В ТАМОЖЕННЫЙ ОРГАН>.

(2) Получение JCT от покупателя в Японии, 10% от цены продажи, когда компания "А" продает товар.

(3) Представить налоговую декларацию по ДКТ

(3-1) Если вы заплатили (1) как IOR = Импортер, что означает, что вы назначаете ACP, то вы должны заплатить только разницу (2) - (1)

(3-2) Если вы уплатили (1), но не являетесь IOR = Импортером, то вы должны уплатить всю сумму (2). Вы не можете вычесть сумму (1).

Обратите внимание, что только ИМПОРТЕР может вычесть входной JCT (налог на потребление при импорте) при подаче налоговой декларации, указанной выше (3). Другими словами, если при импорте ИМПОРТЁРОМ стал другой поставщик услуг IOR, то, по сути, организация-нерезидент не сможет принять к вычету входной JCT (налог на потребление при импорте). Следовательно, всю сумму из (2) вы должны уплатить в налоговую инспекцию (см. выше (3-2)).

С другой стороны, если вы импортируете товар с помощью АКТ, то это означает, что вы стали ИМПОРТЕРОМ, а значит, вы можете принять к вычету входной JCT (налог на потребление при импорте), когда будете подавать налоговую декларацию JCT, о которой говорилось выше (3). Таким образом, Вам остается только заплатить разницу (2) - (1) в налоговую инспекцию (см. выше (3-1)).

Это одно из существенных преимуществ использования услуги ACP, а не услуги IOR.

Поэтому мы настоятельно рекомендуем воспользоваться услугой ACP, чтобы стать IOR.

Почему выбирают нас?

- Профессионалы в области таможенного дела и международной торговли - наш генеральный директор г-н Савада является сертифицированным специалистом по таможенному делу в Японии и на протяжении многих лет оказывает консультационные услуги в области торговли и таможенного дела. Он занимал руководящую должность в компании KPMG, а затем основал свою собственную компанию SK Advisory. Благодаря его знаниям и опыту мы обеспечиваем высокое качество услуг.

- Полное соответствие японскому таможенному законодательству - Мы строго придерживаемся японского таможенного законодательства и решаем все необходимые вопросы, связанные с соблюдением импортных правил, включая классификацию товаров по коду ТН ВЭД и соответствующую таможенную оценку товаров, импортируемых в Японию.

- Опытный и надежный партнер - По мере роста спроса на наши услуги ACP мы обслуживаем множество клиентов по всему миру, регистрируя ежегодно более 40 клиентов ACP. Наш послужной список говорит о нашей надежности. Список наших клиентов приведен в разделе "Опыт работы".

- Квалифицированный поставщик услуг ACP в сети Amazon SPN (Service Provider Network) - мы являемся официально признанным поставщиком услуг ACP в сети Amazon Service Provider Network (SPN) в категории Trade Compliance.

Наши клиенты

Логистические компании с опытом сотрудничества

Здесь представлен список наших партнеров - логистических и экспедиторских компаний, с которыми мы успешно сотрудничали. Обратите внимание, что этот список не является исчерпывающим, поскольку мы готовы работать с любыми логистическими и экспедиторскими компаниями. В качестве адвокатов по таможенным процедурам (ACP) мы представляем интересы клиентов-нерезидентов (IOR) и координируем работу с этими логистическими компаниями, которые управляют транспортировкой грузов в Японию и из Японии.