消費税の税制改正 - 国境を越えた電子商取引(越境EC)に係る課税の見直し

2025年12月、令和8年度与党税制改正大綱が公表されました。

本大綱では、物品販売に係る国境を越えた電子商取引(越境EC)に対する消費税課税の適正化を目的として、重要な制度改正が示されています。

主な改正内容は、以下のとおりです。

1.一定規模以上のプラットフォーム事業者に対する納税義務の転換

プラットフォーム(PF)を介して行われる物品販売取引について、売上合計額が 50億円超 のプラットフォーム事業者に消費税の納税義務を課す。

2.少額免税制度の見直し

国境を越えて行われる通信販売のうち、税抜1万円以下の商品についても、国内取引や諸外国と同様に、販売者に消費税の納税義務を課す。

適用時期:原則として2028年4月1日以後

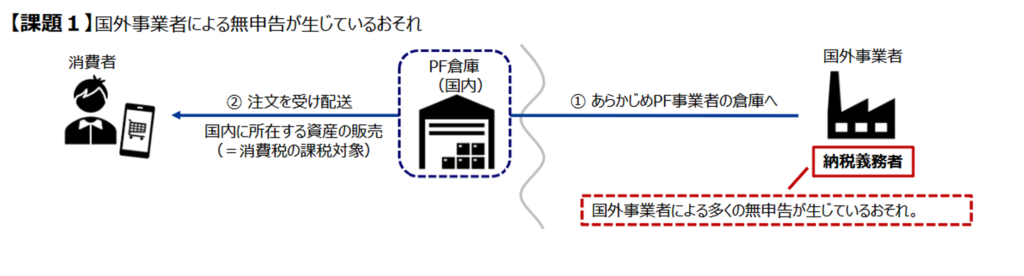

1.物品販売に係るプラットフォーム課税の開始

日本政府は、アマゾン等の大手ECプラットフォーム上で、国外事業者(非居住者)が日本の消費者に販売して受け取る消費税が十分に申告・納付されていない点について、長年の課題として認識しています。

EC事業者の決算情報等を基に一定の仮定を置いて試算すると、国外事業者によるフルフィルメントサービス関連の日本市場において、年間5,000億円〜1兆円規模の消費税の税収の取り漏れが生じているとも言われています。

(政府税制調査会・専門家会合 2025年6月11日)

こうした状況を踏まえ、個々の国外事業者ではなく、一定規模以上のプラットフォーム事業者に納税義務を転換し、プラットフォーム事業者が売上消費税相当額をまとめて納付する制度が導入される予定です。

輸入消費税の仕入税額控除に関する考察

これまで、国外事業者が日本で消費税の申告・納付を行う際に、輸入時に納付した輸入消費税を仕入税額控除するためには、税関事務管理人(ACP)を選任するなどして国外事業者自らを輸入者(IOR)として輸入し、輸入許可書を保存していることが必要でした。

今後は、アマゾン等のプラットフォーム事業者が、国外事業者に代わって消費者から収受した消費税を納付することになりますが、国外事業者が輸入時に納付した輸入消費税については、プラットフォーム事業者側で仕入税額控除を適用する制度設計が想定されています。

もっとも、制度の詳細は今後の法令整備を待つ必要がありますが、税制改正大綱から読み取れる限りでは、国外事業者は、引き続き輸入時に輸入消費税を税関へ納付し、その輸入消費税について、仕入税額控除を適用するプラットフォーム事業者に対し、返還を求める構造になるものと考えられます。

一方で、プラットフォーム事業者が仕入税額控除を適用できるのは、あくまで「国外事業者を輸入者として輸入された貨物」に限られるため、国外事業者に対し、国外事業者が輸入者として記載された輸入許可書の提出を求める運用になることが想定されます。

その結果、国外事業者が、第三者を輸入者として輸入してしまっている場合には、プラットフォーム事業者から輸入消費税相当額の返還を受けることができない可能性が生じます。

したがって、国外事業者にとっては、税関事務管理人(ACP)を利用し、自らを輸入者(IOR)とする体制を整えておくことが極めて重要だと考えます。新制度の開始を見据え、早期に輸入オペレーションを見直し、適切な体制へ切り替えておくことを推奨します。

そもそも、2023年10月に行われた関税法基本通達の改正により、Amazon等のEコマースプラットフォームを通じた販売においては、税関事務管理人(ACP)を利用し、国外事業者自らが輸入者となることが求められています。この点からも、2023年10月の関税制度改正と、今回の消費税制度改正は、制度趣旨の面で相互に整合したものといえるでしょう。

当社は、税関事務管理人(ACP)の専門家として、これまで200社以上の国外事業者を支援してきた実績があります。個別の状況に応じて、輸入消費税の仕入税額控除が適切に行われる体制構築をサポートいたしますので、お気軽にご相談ください。

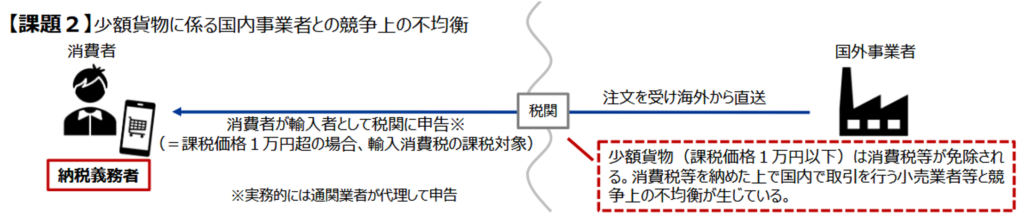

2.少額免税制度の見直し

これまで、フルフィルメントサービスを利用しない形で、日本の消費者が注文後、国外の販売者から直接発送される取引については、課税価格1万円以下の少額貨物は、消費税等が免除されていました。

しかし、仕入時に消費税等を負担している国内事業者との間で、競争上の不均衡が生じている点が問題視されてきました。

(政府税制調査会・専門家会合 2025年6月11日)

このため、今後は、税抜1万円以下の商品(特定少額資産の譲渡)についても消費税の課税対象とし、販売者側に消費税の納税義務を課す、という制度改正が予定されています。

3.今後の見通しについて

現時点では、あくまで与党税制改正大綱の段階であり、法改正の内容や詳細な制度設計は、今後の国会審議等を経て確定します。

当社では、今後の法改正の動向についても、最新情報を随時アップデートしてまいります。

当社の特長

当社は、通関と税務の交差点にある複雑な課題にも精通しており、両面から実務的にご支援できることが、他社にはない大きな強みです。関税と国税の密接な関係を的確に理解し、包括的に対応することは、国際取引において極めて重要です。

おすすめサービス

税関事務管理人サービス - ACP

外国法人(非居住者)が日本で輸出入を行う際、当社が税関手続の代理人として「税関事務管理人」を務め、外国法人が自ら輸入者・輸出者となってビジネスを実現するための体制構築をします。消費税の納税管理人の手配についてもサポートいたします。

Contact

お問い合わせ

こちらのお問い合わせフォームよりご連絡をお願いいたします

実績 - 税関事務管理人サービス

これまでに、世界40カ国以上・200社超のお客様(主に外国法人)の日本での輸出入を支援してまいりました。