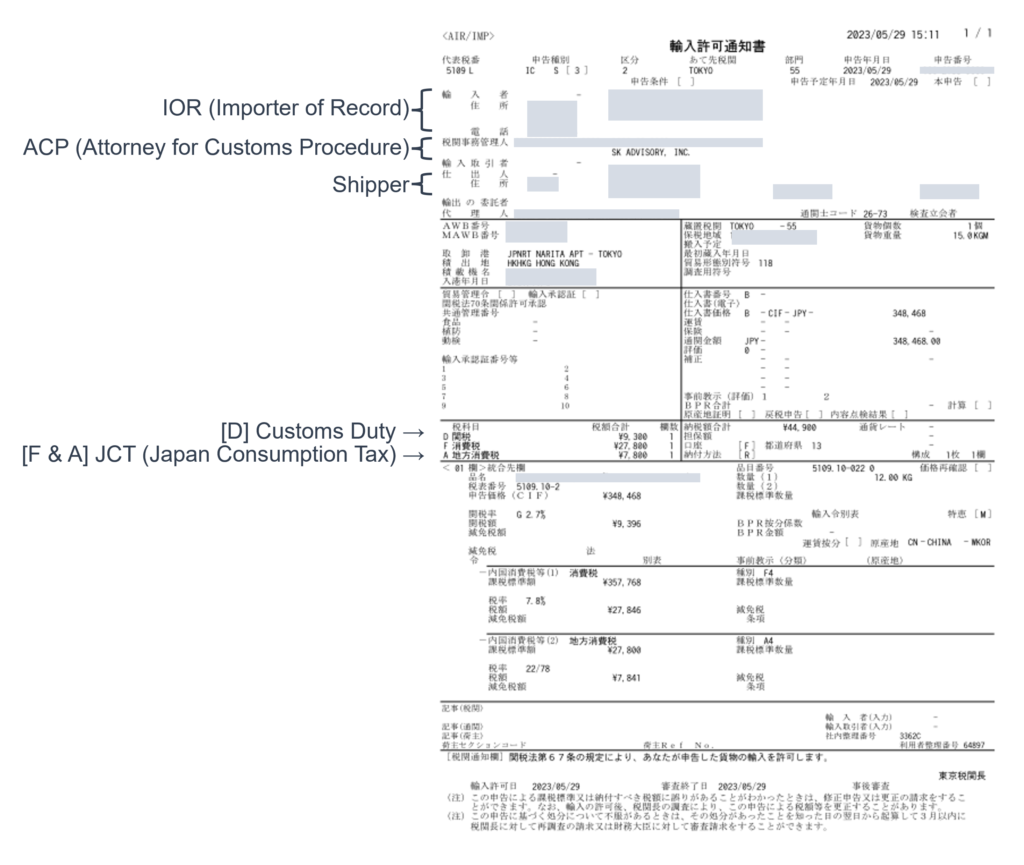

輸入許可書は、消費税(JCT)申告の際に、輸入消費税の仕入税額控除を適用するための重要な証拠書類となります。仕入税額控除が可能なのは、原則「輸入した者」に限られるため、輸入許可書の輸入者の欄に正確な輸入者(IOR:Importer of Record)の情報が記載されているかどうか改めて御確認下さい。

外国法人が輸入する場合でも、税関事務管理人(ACP:Attorney for Customs Procedures)を利用すれば、同外国法人自らが輸入者(IOR)として輸入許可書に記録され、これを以て消費税申告の際に輸入消費税の仕入税額控除を適用することができます。

輸入許可証のサンプル

輸入通関手続きが完了すると、税関から「輸入許可通知書」が発行されます。以下にサンプルを掲載しますので、ご参照ください:

輸入消費税(JCT)は10%の固定税率です。一方、関税率は、輸入品のHSコードによって異なります。適用関税率を確認するには、日本税関の公式ウェブサイト「関税率表」をご覧ください:関税率表

注意喚起:関税法を遵守していない輸入者(IOR)サービス業者

注意が必要なのは、法律を遵守していない輸入者(IOR)サービス業者が散見されることです。よく見られる問題点は、関税評価(輸入申告価格)が適切に算定されていないという点です。また、そのようなサービス業者(物流/通関業者を兼ねているケースが多い)の場合、往々にして輸入許可書の輸入者の欄をマスキング/消し去って荷主に提出しているのです。本来、輸入者は納税義務があるため不足税額分に課せられるペナルティ(加算税等)は輸入者が支払うべきですが、仮に税関事後調査が行われたとしても、このようなIORサービス業者からの協力は期待できないでしょう。

また、繰り返し申し上げていますが、消費税申告の際に輸入消費税の仕入税額控除を適用することができるのは「輸入者(税関事務管理人 ACP利用)」に限るので、他の輸入者(IOR)サービス業者を利用している場合には、仕入税額控除を行うことができません。10%の輸入消費税は控除(還付)されないし、税関事後調査でペナルティが課せられて痛い目に合ってしまったというケースも耳にしています。

勿論、全てのIORサービスプロバイダーが法律を遵守していないと言っているわけではありませんが、一部不適切な業者がいることは確かです。表面上、物流/通関コストが安いということでこれらの業者を利用なさっているのかもしれませんが、結果的にビジネスに悪影響を及ぼす危険性があるので、注意して選定なさって下さい。

私どもSKアドバイザリーは、税関事務管理人プロフェッショナルとして、関税法、関税定率法を厳密に遵守し、クライアントに自信を持って適切な形で輸入許可書を提出し、クライアントが安心して消費税申告の際に仕入税額控除を適用できるようにサポートしています。

おすすめサービス

税関事務管理人サービス - ACP

外国法人(非居住者)が日本で輸出入を行う際、当社が税関手続の代理人として「税関事務管理人」を務め、外国法人が自ら輸入者・輸出者となってビジネスを実現するための体制構築をします。消費税の納税管理人の手配についてもサポートいたします。

Contact

お問い合わせ

こちらのお問い合わせフォームよりご連絡をお願いいたします

日本税関の制度改正(輸入者の意義の明確化)

2023年10月1日からの制度改正により、税関事務管理人(ACP*)を利用して外国法人自らが輸入者(IOR*)にならなければならない(他の者を名義上だけ輸入者とすることは認めない)ケースが増えています。

例えば、外国法人自らが輸入者(IOR)とならずに、何ら売買にも関与しないフォワーダー・通関業者その他第三者を輸入者(IOR)に名義上仕立てている場合、輸入者として認められない可能性が高く、注意が必要です。

改正の内容(輸入者の定義)を踏まえると、基本的に輸入者になれる者は以下のいずれかである必要があります。

(1) 通常の海外の売手と日本の買手による売買取引(輸入取引)による輸入:荷受人等

(2) (1)以外の形態で輸入する場合:

- 輸入申告時点において、「輸入後の貨物の処分権限を有する者」 又は、

- 「輸入の目的たる行為を行う者(以下例示)」

・ 賃貸借契約に基づき輸入される貨物は、当該貨物を賃借して使用する者

・ 委託販売のために輸入される貨物は、当該貨物の販売の委託を受けて自己(受託者)の名義をもって販売する者

・ 加工・修繕のために輸入される貨物は、当該貨物を加工・修繕する者

・ 滅却するために輸入される貨物は、当該貨物を滅却する者

*本改正において、「処分権限を有する者」が輸入者の意義として明確に位置付けられた点は、特筆すべき変更といえます。ここでいう「処分権限」とは、関税関係法令に明文の定義規定はないものの、税関への確認によれば、「貨物を国内に引き取った後に当該貨物をいかに取り扱うかを決定する権限であり、例えば、当該貨物を販売するか否か、または売買契約に合意するか否かを決定する権限等」を意味します。

*ACP = Attorney for Customs Procedures *IOR = Importer of Record

- (当社記事)2023年10月から開始する2つの新制度(1)輸入者代行から税関事務管理人への切替(2)消費税インボイス制度

- (当社記事)2023年10月以降 税関 制度見直し|税関事務管理人の利用指示

- 日本税関 輸入申告項目・税関事務管理人制度の見直しについて

- 輸入申告項目・税関事務管理人制度の見直しについて【リーフレット】 日本語版 英語版 中国語版 韓国語版

- 日本税関 輸入申告者の意義の明確化に関する事例集

改正の内容(2023年10月1日施行)

輸入者の定義

(1) 輸入取引により輸入される貨物については、関税法基本通達6-1⑴に規定する「貨物を輸入する者」と同様とする。・・(通常の海外の売手と日本の買手による売買取引により輸入された場合の荷受人等)

(2) 上記以外の場合には、輸入申告の時点において、国内引取り後の輸入貨物の処分の権限を有する者をいい、その者以外に輸入の目的たる行為を行う者がある場合にはその者を含むものとする。

【輸入の目的たる行為を行う者の例示】

・ 賃貸借契約に基づき輸入される貨物は、当該貨物を賃借して使用する者

・ 委託販売のために輸入される貨物は、当該貨物の販売の委託を受けて自己(受託者)の名義をもって販売する者

・ 加工・修繕のために輸入される貨物は、当該貨物を加工・修繕する者

・ 滅却するために輸入される貨物は、当該貨物を滅却する者

実績 - 税関事務管理人サービス

これまでに、世界40カ国以上・200社超のお客様(主に外国法人)の日本での輸出入を支援してまいりました。

おすすめサービス

税関事務管理人サービス - ACP

外国法人(非居住者)が日本で輸出入を行う際、当社が税関手続の代理人として「税関事務管理人」を務め、外国法人が自ら輸入者・輸出者となってビジネスを実現するための体制構築をします。消費税の納税管理人の手配についてもサポートいたします。

Contact

お問い合わせ

こちらのお問い合わせフォームよりご連絡をお願いいたします

当社は、通関と税務の交差点にある複雑な課題にも精通しており、両面から実務的にご支援できることが、他社にはない大きな強みです。関税と国税の密接な関係を的確に理解し、包括的に対応することは、国際取引において極めて重要です。

当社の強み

- 関税・貿易分野における高い専門性:SKアドバイザリー株式会社は、関税・貿易の法律と実務に精通したプロフェッショナル集団です。代表の澤田は通関士資格を有し、貿易会社での実務経験と、世界4大ファームであるKPMG(KPMG税理士法人)での関税コンサルティング経験を経て2020年に独立。関税法を軸とした確かな知識と経験に基づき、丁寧かつ的確なサポートを提供します。また、澤田は世界銀行のビジネス環境調査プロジェクトにおいて、税関・国際貿易分野(日本)の外部専門家を務めています。

- 税関事務管理人および消費税の納税管理人のワンストップ対応:信頼できるパートナー税理士と連携し、税関手続きの代理人(税関事務管理人<ACP>)と国税・税務署での消費税手続きの代理人(消費税の納税管理人<JCT Tax Representative>)の両方を包括的にサポートすることができます。

- 関係法令コンプライアンスの徹底:輸出入に係る関係法令の遵守を最優先に取り組んでいます。税関等当局との協議相談をクライアントに代わり実施し、適正な輸出入オペレーション構築を支援します。

- 英語・中国語でのコミュニケーション:英語でのコミュニケーション(英語会議のファシリテーション含む)を得意とし、クライアントからの厚い信頼を得ています。中国語でのコミュニケーションができるスタッフも揃えています。

- 豊富な実績と信頼:年間100社程度の税関事務管理人の登録を行い、ほぼ全てのクライアントが問題無く輸出入を実施できています。

- 他法令対象物品への対応体制:電気用品安全法(PSE)対象製品や、食品・食器(食品衛生法)などの各種法令対象物品についても、輸入支援が可能です。

- Amazon SPN (Service Provider Network) 公認 サービスプロバイダー:Amazon SPN の公認サービスプロバイダーとして、税関事務管理人サービスを提供しています。(税関事務管理人/貿易コンプライアンス分野)

おすすめサービス

税関事務管理人サービス - ACP

外国法人(非居住者)が日本で輸出入を行う際、当社が税関手続の代理人として「税関事務管理人」を務め、外国法人が自ら輸入者・輸出者となってビジネスを実現するための体制構築をします。消費税の納税管理人の手配についてもサポートいたします。

Contact

お問い合わせ

こちらのお問い合わせフォームよりご連絡をお願いいたします