更新 2024年5月1日 by SKアドバイザリー株式会社

日本税関より、発令「輸入申告項目・税関事務管理人制度の見直しについて」が出ています。2023年10月1日からの改正です。

2023年10月1日からの制度改正により、*ACP 税関事務管理人を利用して外国法人自らが*IOR 輸入者にならなければならない(他の者を名義上だけ輸入者とすることは認めない)ケースが増えています。

通常の海外の売手と日本の買手による売買取引による輸入ではない場合で、「輸入後の貨物の処分権限を有する者」でない者を輸入者にしている場合(例えば、外国法人自らがIOR 輸入者とならずに、何ら売買にも関与しないフォワーダー・通関業者その他第三者をIOR 輸入者に名義上仕立てている場合)、輸入者として認められずに許可が下りない可能性が高く、注意が必要です。

そもそも外国法人自らが輸入者になる(税関事務管理人を利用する)ことで消費税面でのメリットも享受できます。(リンク:税関事務管理人を利用した場合の消費税の取扱い、メリット)

当社は税関事務管理人プロフェッショナルとして法律に則った形で適正に輸入手続きを進めていますので、安心して委任頂くことが可能です。御検討を宜しくお願いいたします。

改正の内容(2023年10月1日施行)

輸入者の定義

(1) 輸入取引により輸入される貨物については、関税法基本通達6-1⑴に規定する「貨物を輸入する者」と同様とする。・・(通常の海外の売手と日本の買手による売買取引により輸入された場合の荷受人等)

(2) 上記以外の場合には、輸入申告の時点において、国内引取り後の輸入貨物の処分の権限を有する者をいい、その者以外に輸入の目的たる行為を行う者がある場合にはその者を含むものとする。

【輸入の目的たる行為を行う者の例示】

・ 賃貸借契約に基づき輸入される貨物は、当該貨物を賃借して使用する者

・ 委託販売のために輸入される貨物は、当該貨物の販売の委託を受けて自己(受託者)の名義をもって販売する者

・ 加工・修繕のために輸入される貨物は、当該貨物を加工・修繕する者

・ 滅却するために輸入される貨物は、当該貨物を滅却する者

※ACP 税関事務管理人を利用することで、輸入(非居住者を輸入者(IOR – Importer of Record)とする)及び輸出(非居住者を輸出者(EOR – Exporter of Record)とする)のいずれのケースにおいても同様にサポート可能です。

【ご注意下さい】

- 日本国内に事務所等を有しない外国法人等(非居住者)の輸入の場合、税関事務管理人(ACP)等を通じて輸入者(IOR)を適切に用意して輸入しなければ、貨物が税関で保留され、多大な遅延と費用が発生するリスクがあります。リスクを回避するために入念に準備して下さい。

- 関税関係法令に精通した経験豊富な税関事務管理人を利用して下さい。税関事務管理人を用いた非居住者/外国法人の輸出入は特殊な取扱いとなりますので、慣れていない通関業者も多く存在し、税関への説明がうまくいかず長期間留められているというトラブルも散見します。(税関は、輸入者・通関業者の説明に納得いかなければ輸入を許可しません。税関が納得するまで貨物は滞留します。)

- 関税関係法令に精通した税関事務管理人の実務専門家である当社を是非ご利用下さい。税関・通関士との直接協議などを通じて数々の問題を解決してきた豊富な実績を有します。当社が税関事務管理人としてサポートした顧客も100社を超えました。業界最前線の成果能力を以て対応いたします。

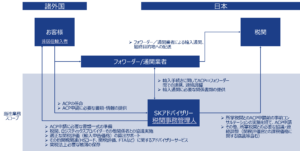

当社の御客様

協業実績のある物流会社(例)

以下、日本税関の改正に係る案内情報:

(リンク:日本税関 輸入申告項目・税関事務管理人制度の見直しについて)

令和5年7月

財務省・税関

越境電子商取引の拡大に伴い、通販貨物等の輸入が増加し、不正薬物や知的財産侵害物品等の密輸が多数摘発されています。FS利用貨物については不当に低い価格で輸入申告することで関税等をほ脱するという脱税事案が顕在化しています。

そのような背景を踏まえ、円滑な輸入を引き続き確保し、水際取締りの実効性の確保及び適正な課税を実現するための制度見直しを行いました。

直近では、令和5年10月1日から、輸入申告時に記載を求めている「貨物を輸入しようとする者の住所及び氏名」が関税法施行令上の輸入申告項目に追加されることになります。

また、税関事務管理人の届出項目に「届出者と税関事務管理人との関係」等が追加されるとともに、税関事務管理人との委任契約関係書類を添付することになります。

※制度見直しの具体的な内容については、以下の参考資料をご確認ください。

参考資料(日本税関)

リーフレット|輸入申告項目・税関事務管理人制度の見直しについて

越境電⼦商取引の拡⼤に伴い、通販貨物等の輸入が増加し、不正薬物や知的財産侵害物品等の密輸が多数摘発されています。FS利⽤貨物については不当に低い価格で輸入申告することで関税等をほ脱するという脱税事案が顕在化しています。

そのような背景を踏まえ、引き続き円滑な輸入を確保し、水際取締りの実効性の確保及び適正な課税を実現するため、制度の見直しを行いました。

【FS(フルフィルメントサービス)利⽤貨物とは】

ECプラットフォーム運営事業者等が提供するフルフィルメントサービス(購入者の注文受付から配送完了までの⼀連の業務全般(受注、在庫管理、梱包、発送、受渡し、代⾦回収等)を請け負うサービス)を利用して国内で販売することを予定して輸入しようとする貨物のこと。

改正の内容①(令和5年10月1日施行)

- 輸入申告時に記載を求めている「輸入者の住所及び氏名」を関税法施行令上の輸入申告項目に追加

- 上記「輸入者の住所及び氏名」の追加に伴い、輸入申告者(貨物を輸入しようとする者)の意義を明確化 ⇒裏面参照

- 税関事務管理人の届出項目への「届出者と税関事務管理人との関係」等の追加及び税関事務管理人届出の際の税関事務管理人との委任契約関係書類の提出

- 税関長が非居住者等に税関事務管理人の選定・届出等を要請し、非居住者が期限までに要請に応じない場合に、税関長が、非居住者の一定の国内関連者を税関事務管理人として指定することを可能とする規定を整備

改正の内容②(令和7年10月12日施行)

輸入申告項目に以下の項目を追加

- 通販貨物に該当するか否か

- 通販貨物に該当する場合、プラットフォームの名称・呼称等

- 輸入許可後の貨物の運送先の所在地・名称

※ NACCSによるシステム申告の詳細については、今後お知らせします。

【関係法令:輸入申告項目(施行後)】

○ 関税法施行令第59条、関税法施行規則第7条の6

【関係法令:税関事務管理人(施行後) 】

○ 関税法第95条、関税法施行令第84条、第84条の2、関税法施行規則第11条の2、第11条の3

輸入申告者の意義の明確化

輸入申告者(貨物を輸入しようとする者)は、輸入貨物に係る情報を把握して、責任をもって適正な輸入申告を行う必要があることから、関税法基本通達の規定により輸入申告者の意義を明確化しましたので、輸入申告時にはご留意ください。

通達改正の内容(令和5年10月1日施行)

(1) 輸入取引により輸入される貨物については、関税法基本通達6-1⑴に規定する「貨物を輸入する者」と同様とする。・・(通常の海外の売手と日本の買手による売買取引により輸入された場合の荷受人等)

(2) 上記以外の場合には、輸入申告の時点において、国内引取り後の輸入貨物の処分の権限を有する者をいい、その者以外に輸入の目的たる行為を行う者がある場合にはその者を含むものとする。

【輸入の目的たる行為を行う者の例示】

・ 賃貸借契約に基づき輸入される貨物は、当該貨物を賃借して使用する者

・ 委託販売のために輸入される貨物は、当該貨物の販売の委託を受けて自己(受託者)の名義をもって販売する者

・ 加工・修繕のために輸入される貨物は、当該貨物を加工・修繕する者

・ 滅却するために輸入される貨物は、当該貨物を滅却する者

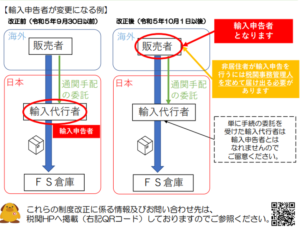

【輸入申告者が変更になる例】

輸入申告者の意義の明確化に関する事例集

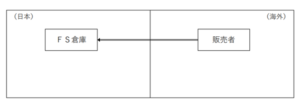

事例(FS利用貨物の輸入の場合①)

非居住者である販売者が販売する貨物を、ECプラットフォーム事業者が提供するフルフィルメントサービス(FS)を利用して国内で販売することを予定して輸入する。(輸入申告の時点では販売者と消費者との間で売買契約が行われていない。)

国内引取り後にECプラットフォームでの販売の主体となることが予定されており、輸入の目的に従い貨物の販売を行おうとする販売者(非居住者)が、輸入申告者となり、税関事務管理人を定めて輸入申告を行う必要がある。

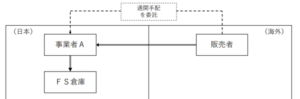

事例(FS利用貨物の輸入の場合②)

非居住者である販売者が販売する貨物を、ECプラットフォーム事業者が提供するフルフィルメントサービス(FS)を利用して国内で販売することを予定して輸入する。(輸入申告の時点では販売者と消費者との間で売買契約が行われていない。)

販売者(非居住者)は、日本国内での通関手配を事業者A(国内所在)に委託しているが、FSを利用した国内における当該貨物の販売の主体はあくまでも販売者(非居住者)である。

国内引取り後にECプラットフォームでの販売の主体となることが予定されており、輸入の目的に従い貨物の販売を行おうとする販売者(非居住者)が、輸入申告者となり、税関事務管理人を定めて輸入申告を行う必要がある。

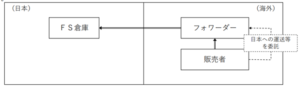

事例(FS利用貨物の輸入の場合③)

非居住者である販売者が販売する貨物を、ECプラットフォーム事業者が提供するフルフィルメントサービス(FS)を利用して国内で販売することを予定して輸入する。(輸入申告の時点では販売者と消費者との間で売買契約が行われていない。)

販売者(非居住者)は、海外の販売者の貨物の日本への運送等を海外のフォワーダーに委託しているが、FSを利用した国内における当該貨物の販売の主体はあくまでも販売者(非居住者)である。

国内引取り後にECプラットフォームでの販売の主体となることが予定されており、輸入の目的に従い貨物の販売を行おうとする販売者(非居住者)が、輸入申告者となり、税関事務管理人を定めて輸入申告を行う必要がある。

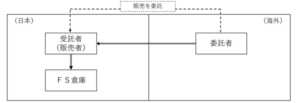

事例(委託販売貨物の輸入の場合)

委託者(非居住者)から国内販売の委託を受けた受託者により国内で販売することを予定している貨物(委託販売貨物)を、輸入する。輸入された貨物は、FS倉庫に入れられ、受託者の名前でECプラットフォームで販売される。FSを利用した国内における当該貨物の販売の主体は受託者である。

以下のいずれかによる必要がある。

① 委託販売貨物の処分の権限を有している委託者(非居住者)が、輸入申告者となり、税関事務管理人を定めて輸入申告を行う。

② 自らの名義により国内販売を行う受託者(すなわち、ECプラットフォームにおける出品者)が、輸入の目的たる行為(委託を受けての販売)を行う者として輸入申告者となり、輸入申告を行う。

税関事務管理人(ACP)サービス

基本業務スコープ(税関事務管理人としてサポートさせていただく主な業務内容)

- 税関への税関事務管理人(ACP)届出に必要な書類一式の準備、届出作業

- インボイス等の輸入関係書類の準備

- 税関、物流会社/通関業者その他関係者との協議調整

- 適正な関税評価(輸入申告価格)の確認

- 税番(HSコード)、関税率、関税評価、原産地等の確認(事前教示等)

- 輸出管理、安全保障貿易管理業務(リスト規制の該非判定、キャッチオール規制含む取引審査、経済産業省への許可申請等)

- その他関税関連に関するアドバイザリーサービス

- 関税法上必要な帳簿の保存 など

※ACP 税関事務管理人を利用することで、輸入(非居住者を輸入者(IOR – Importer of Record)とする)及び輸出(非居住者を輸出者(EOR – Exporter of Record)とする)のいずれのケースにおいても同様にサポート可能です。

大まかなステップ

- 見積書確認~契約締結: 必要情報(下記参照)を頂いたらすぐに見積書提出いたします。

- 税関へのACP 税関事務管理人の届出開始: 概ね2週間程度で完了します。

- 初回出荷、輸出入の開始: フォワーダー/通関業者はクライアント側でご手配下さい。当社にて紹介することも可能です。

お見積りに関して

問い合わせページよりご連絡下さい。以下について御連絡いただきましたら迅速に御見積提出いたします。

- 輸入貨物の概要(商品紹介ウェブサイトのリンク等)

- 一回の輸入における、おおよその金額規模

- 輸入の頻度

- ビジネスモデル(Amazon/楽天、B2B販売、委託販売/Consignment、日本への資産移動など)

当社の強み

- 関税/貿易分野のプロフェッショナル:当社代表(澤田)は通関士有資格で、貿易会社における貿易実務経験、世界4大コンサルティングファームであるKPMGでの関税/貿易コンサルタント経験を経て、2020年にSKアドバイザリー株式会社を設立。関税関係法令に精通した法律専門家として、丁寧かつ適確なサポートを提供しています。

- 英語・中国語でのコミュニケーション:海外経験豊富で英語でのコミュニケーション(英語会議のファシリテーション含む)を得意とし、クライアントからの厚い信頼を得ています。中国語でのコミュニケーションができるスタッフも揃えており中国語対応も可能です。

- 関係法令遵守の徹底:輸入に係る関係法令の遵守の下、業務遂行に誠心誠意取り組みます。税関との協議相談をクライアントの代わりに行い、個々のクライアントの事情に合わせた適正な輸入オペレーションを確立します。

- 数多くの税関事務管理人サポート実績:これまで数多くの外国法人の輸出入に関して税関事務管理人として支援し、全てのクライアントが問題無く輸出入を実施できています。年間50社程度のACP登録を行っています。

- 他法令物品対応の体制強化:当社および関係会社とのパートナーシップ体制を構築し、化粧品(薬機法)、電気用品安全法(PSE)規制製品、食品および食器(食品衛生法)などの法令物品についても輸入者・税関事務管理人としての対応が可能となりました。

- Amazon SPN (Service Provider Network) 公認 サービスプロバイダー:Amazon SPN の公認サービスプロバイダーとして、税関事務管理人サービスを提供しています。(税関事務管理人/貿易コンプライアンス分野)

消費税コンプライアンス

消費税の取扱い(輸入消費税の支払い、顧客からの売上消費税の受取り、消費税の確定申告等)を適切に理解していないと、多大なコスト負担となる可能性があります。とても重要な論点ですので良くご理解の上、最適なビジネスモデルを御検討下さい。

基本的な流れ(消費税の取扱い)

日本に拠点を有さない外国法人(非居住者)が日本へ輸入、その後販売を行う場合の消費税の取扱いは、大まかに以下3ステップで示すことができます。

- 輸入時 – 輸入消費税(輸入申告価格の10%)を税関に納付 ・・ ACP 税関事務管理人がサポート

- 販売時 – 顧客から消費税(売上の10%)を取得

- 確定申告(通常、年次) – 顧客から預かった消費税 (2) から輸入時に支払った輸入消費税 (1) 及びその他仕入に係る消費税の仕入税額控除をし、その差額を税務署に納付又は還付 ・・ Tax Representative 納税管理人(税理士)がサポート

※税関事務管理人 ACPを利用して自らが輸入者となっていないと仕入税額控除や還付はできませんのでご留意願います。他の会社がIOR 輸入者になってしまっている場合、(1)の仕入税額控除はできないまま(2)受取消費税を国税(税務署)に納付しなければならず、多大なコスト負担となります。

消費税の免税事業者であれば、1及び2のプロセスで完了です。消費税の納税義務のある課税事業者(インボイス登録事業者である場合を含む)ば、1,2に続いて3(消費税の申告)の手続きが必要になります。

ステップ3の確定申告において、1.の支払消費税が2.の仮受消費税を上回る場合は差額「還付」、2.の仮受消費税が1.の支払消費税を上回る場合は差額「納付」という考え方となります。

自社が輸入者になることは重要?

とても重要です。税関事務管理人を利用して自らが輸入者(IOR)になっていないと、ステップ3の消費税の申告時に仕入税額控除ができません。ステップ1の支払消費税を控除できず、2で受け取った消費税全額全額を税務署に納付しなければなりません。還付は実現しません。極めて大きなコスト負担となりますので、他の会社を輸入者にしないようご注意下さい。

確定申告の要否、免税事業者であるかどうかの確認

非居住者・外国法人の納税義務

まず、上記ステップ2において顧客から受け取る消費税は、基本的には国税(税務署)に納付すべきものとなります。消費税は、事業者が国内において行った資産の譲渡等を課税の対象としていますので、非居住者・外国法人であっても日本国内において資産の譲渡等を行った場合には消費税の課税対象となり、納税義務が生じます。

免税事業者等である場合で、国税(税務署)に納付しなくてもよいケースもあります。

しかし、例えば以下いずれかに該当する場合は、免税事業者となることはできず、消費税の申告を要します。

<免税事業者とならず消費税の申告を要する代表例>

- インボイス適格請求書発行事業者

- 課税期間に係る基準期間(大まかに言うと2年前の事業年度)の課税売上高が1,000万円を超える事業者

- 特定期間(大まかに言うと前年度の最初の6ヵ月等)の課税売上高が1,000万円を超える事業者

- 資本金又は出資の金額が1,000万円以上である新設法人(特定新規設立法人を含む)の基準期間のない課税期間

- 課税事業者の選択を行った事業者

※2024年4月の消費税法等改正に伴い、上記4.に関して、外国法人が日本国内において事業を開始した日における資本金の額又は出資の金額が1,000万円以上である場合(特定新規設立法人を含む)、その外国法人の国外における設立時期にかかわらず、その日本国内において事業を開始した年度から納税義務が生じ、申告を要することとなりました(2024年10月1日以後に開始する課税期間から適用)。

※上記は基本的な考え方を説明するものであり、個々の会社様の消費税の納税義務判定は税理士への相談が必要です。

免税事業者でも還付を受けられる?

課税事業者になりステップ3の確定申告が必要です。「課税事業者選択届出書」を税務署に提出して敢えて課税事業者となることで、確定申告を行い、支払った輸入消費税分の還付を受けるという手段も考えられます。支払消費税がステップ2.の受取消費税を上回る等の背景がある場合に検討されます。なお、税関事務管理人 ACPを利用して自らが輸入者となっていないと仕入税額控除や還付はできませんのでご留意願います。

インボイス適格請求書発行事業者になった方がよい?

ケースバイケースなので個別に相談頂きたいポイントではありますが、ざっくり言えば、B2Bで顧客が法人である場合にはインボイス適格請求書発行事業者になった方が良く(なぜなら、法人は消費税申告を行い、その際に適格インボイスでないと仕入税額控除ができなくなるため)、B2Cで顧客が一般消費者しかいないのであればインボイス適格請求書発行事業者になる必要性はやや下がります(一般消費者は消費税の確定申告をしない方が殆どなので)。

あまり制度をよく理解しないままインボイス登録事業者になっている会社も多いように見受けられます。登録事業者になれば、確定申告が義務となります。適切な専門家からアドバイスを得るようになさって下さい。

納税管理人・税理士のサポートは必要?

日本国内において非居住者が税務署手続き(上記のステップ3)をするには、納税管理人(Tax Representative)の選任が必要です。税関事務管理人(ACP)が税関手続き、納税管理人が国税(税務署)対応をすることとなります。税理士法では以下の業務は税理士の独占業務とされています。実質的に税理士でないと納税管理人の業務遂行は困難なことから、税理士のサポートが必要となります。

【税理士独占業務】

- 税務書類の作成

- 税務代理

- 税務相談

当社では、国際税務に強い提携パートナーの税理士とともにサポートいたします。

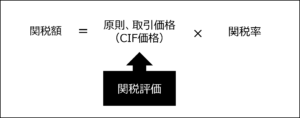

輸入申告価格はどのように計算すればよいか?(関税評価の考え方)

税関事務管理人(ACP)のお客様は、通常、日本に居住/主たる事業所等を有しない個人・外国法人(非居住者)です。ACPを利用した非居住者の輸入時において、関税評価の観点ではどのように考え、課税価格を決定すべきなのでしょうか。

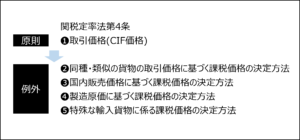

課税価格決定の原則は、輸入貨物の輸入取引における「取引価格(CIF価格)」によることになっています。しかしこの原則は、非居住者自らが輸入する場合には利用することができません。(日本に拠点を有する者が買手となる売買取引がある場合にのみ「輸入取引」が成立しますので、日本に拠点を有しない非居住者が単に資産を日本に移動するのは「輸入取引」とはなりません)

そのような場合には、原則的考え方に基づき課税価格を決定することができないため、「課税価格の決定の原則の例外(以下、❷以降)」に規定されている方法により課税価格を決定していくことになります。

どのような方法によるかと言うと、例えば、国内販売価格からの逆算(逆算方式)や、製造原価からの積算(積算方式)といった方法があります。輸入時点で販売されていないとしても、販売予定価格が有るのであれば同販売予定価格を用いた算出方法が尊重されるでしょう。

具体的にどの方法を用いるのが適しているかは、個々のケースに応じて検討していく必要があります。通関時にトラブルにならないよう、必要に応じて税関とも協議を行い、適切な課税価格を設定しておくことがとても重要です。最近、非居住者輸入において不適切な申告価格が目立っており、税関の目線も厳しくなってきています。最悪の場合、貨物が通関できずに止まってしまい、多額の保管料を負担しなければならないといった事態も実際に発生していますので、細心の注意が必要です。

関税評価の考え方をしっかりと理解しているACPを任命されることをお勧めいたします。

税関事務管理人の取扱制限 – 当社体制強化により法令物品も対応可能に

一定の法令、例えば薬機法(化粧品含む)、電気用品安全法(PSE)、消費生活用製品安全法(PSC)、食品衛生法に関しては、輸入者が日本の居住者(法人)であることが求められており、取り扱いに制約が生じます。

しかしながら、当社および関係会社とのパートナーシップ体制を構築し、化粧品、電気用品安全法(PSE)規制製品、食品および食器などの法令物品についても、輸入者・税関事務管理人としての対応が可能となりました。

法令物品を取り扱っていない税関事務管理人も多い中、上記法令物品も対応できるようになったことは当社の強みであります。

税関事務管理人(ACP)の届出の手続き

税関事務管理人(ACP)制度を利用するにあたり、届出書(税関様式C第7500号)を所轄税関に提出する必要があります。届出書とともに提出が必要な他関連書類に、以下のようなものがあります。

- 委任状(又は、委任等の契約がある場合は、その契約の内容を明らかにする書類)

- 届出者の存在を確認する書類(海外の登記簿、住民票等)

- 税関事務管理人の存在を確認する書類(履歴事項全部証明書等)

- 商流・取引フロー図

- 輸入貨物の概要が分かるもの

- 輸入申告価格の決定方式(適宜、税関評価官と相談の上決定)

- BL、インボイス

- 帳簿保存要領

- 規制物品でないことの説明資料、など

提出先となる税関は貨物の到着港(申告官署)によって異なります。例えば成田空港、羽田空港であれば東京税関、横浜港であれば横浜税関といったような形です。

税関事務管理人(ACP)が提出書類を取りまとめ、税関に相談・届出の手続きを進めます。届出手続きとともに、貨物の税番(HSコード)、関税率、関税評価、原産地、他法令規制などの確認を行います。必要に応じ、税関の関係部門に事前教示を行い法令遵守に取り組むこともあります。

最近、非居住者輸入で申告価格が適正に算定されていないケースが多いという問題を受け、税関事務管理人の審査基準が厳しくなっています。関税・通関に精通し、関税評価にも理解のあるACPを任命されるよう十分ご留意下さい。

(関税法第 95 条、関税法施行令第84条、第85条、関税法施行規則第11条の2、関税法基本通達95-1、95-2、95-13、通関業法第2条、第3条)

税関事務管理人(ACP)の届出資格

税関事務管理人(ACP)は、日本に拠点を有する者であれば対応可能です。しかし、関税関係法令のプロフェッショナルでないと適正に対応することは難しいでしょう。輸入手続き・関税関係法令に関する正しい知見・実務経験がないと問題が起きてしまう可能性が高く、素人に依頼するのは御勧めしません。通関業法に抵触する法令違反も生じさせる可能性もあります。通関を適切に手続きを進めることができずに結局輸入通関が通らず、貨物を発送国に送り返されたという例もよく聞きます。勿論その場合、輸入できないどころか返送料、保管料等の不要なコストが発生します。そういったトラブルが発生したときの責任を負うリスクも生じます。

法令遵守して輸入するためには、税関事務管理人(ACP)が責任をもって輸入貨物の税番(HSコード)、関税率、関税評価(輸入申告価格)、原産地、他法令規制、帳簿保存義務(事後調査対応)などについて確認し、責任をもって税関各部門と協議する必要があります。

輸入に関する各種規制(関税法および他法令の規制)への対応、適正な納税を行うための関税評価(輸入申告価格)の算出および所管税関への評価申告対応、通関業法の独占業務を理解した上での通関業者との協業、消費税の申告まで見越した対応など・・、税関事務管理人に求められる責任・知見は多岐にわたります。

税関事務管理人 (ACP) おすすめ 情報:

食品衛生法の関連貨物(食品、食器類など)のACP 税関事務管理人/IOR 輸入者サービス

3-税関事務管理人の取扱制限 – 当社体制強化により法令物品も対応可能に

6-税関事務管理人が必要になるケース(Amazon, DDP取引など)

9-消費税のインボイス制度の影響、税関事務管理人(ACP)を用いた輸入のメリット

11-税関事務管理人の届出代行申請、輸出入の代行業務サポート