FTA/EPAを利用するには、対象となる輸出入製品について「原産品」であることを証する必要があります。 原産品であることを証する判定基準は幾つかありますが、そのうち主要なものとして、関税分類変更基準(CTCルール)というものがあります。

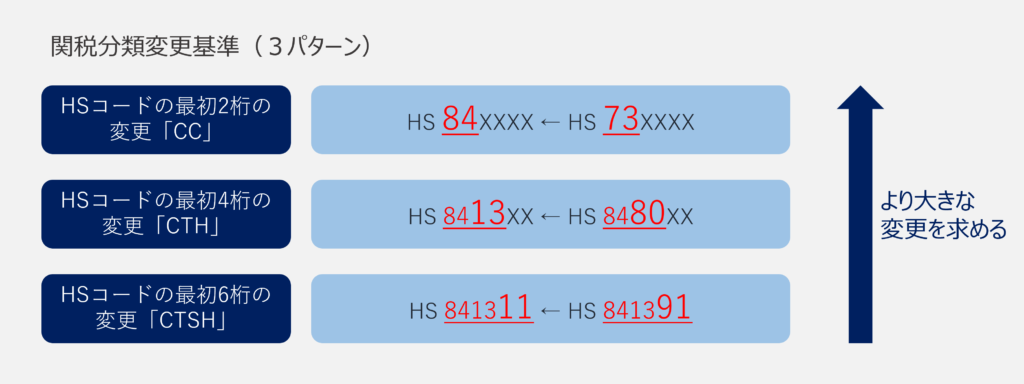

関税分類変更基準の主な3つのパターン【CC, CTH, CTSH】

CTCルールは、輸出入製品のHSコードと、その製品を生産するために使用する部品/材料のHSコードが以下の3つのルールのいずれかに基づいて変更されている(実質的な変更の伴う加工が行われているとみなされる)場合、その輸出入製品を原産品とすることができるというものです。

3つのルールのいずれを満たせばよいかという点は、適用する協定ごと、製品(HSコード)ごとに定められている品目別規則(PSR)によります。 実務上は、概ねCTHかCTSHのケースが多くなります。

因みにPSRの確認の方法は、最も確実なのは協定文(附属書)を確認することですが、日本のEPAの場合には税関の原産地ポータルで簡単に検索をすることができますので便利です。

EPA / FTA 特定原産地証明書の代行業務は御任せ下さい↓

Contact

お問い合わせ

こちらのお問い合わせフォームよりご連絡をお願いいたします

関税分類変更基準の事例(CTH:HS-4桁変更)

さて、以下のような事例(CTH-4桁変更)を見てみましょう。完成品であるワイヤーハーネスのHS8544と、投入材料のHSコードをそれぞれ比較してみて、1つの部材でもHSコード4桁レベルで同一のものがあれば、CTHは満たさないということになります。

そのような場合でも、そのHSが同一な部材(このケースでは銅線)を、原産材料として証明することができたり(具体的には、サプライヤーから原産性を証明する証明書を取得する)、或いは他の救済規定(デミニマスルール等)を利用することで、CTHをクリアすることができる可能性は残っています。

固まりとしての部分品

輸出製品の生産に使用した材料の品目数が膨大で、すべての材料にHSコードを付番することが困難な場合であっても、生産工程等の実態に合わせて、材料一点一点ではなく、ある程度の固まりとしての部分品として管理することも可能です。ただし、固まりとしての部分品として括る場合には、その括り方が合理的であることを説明できるようになっておく必要がありますので注意が必要です。

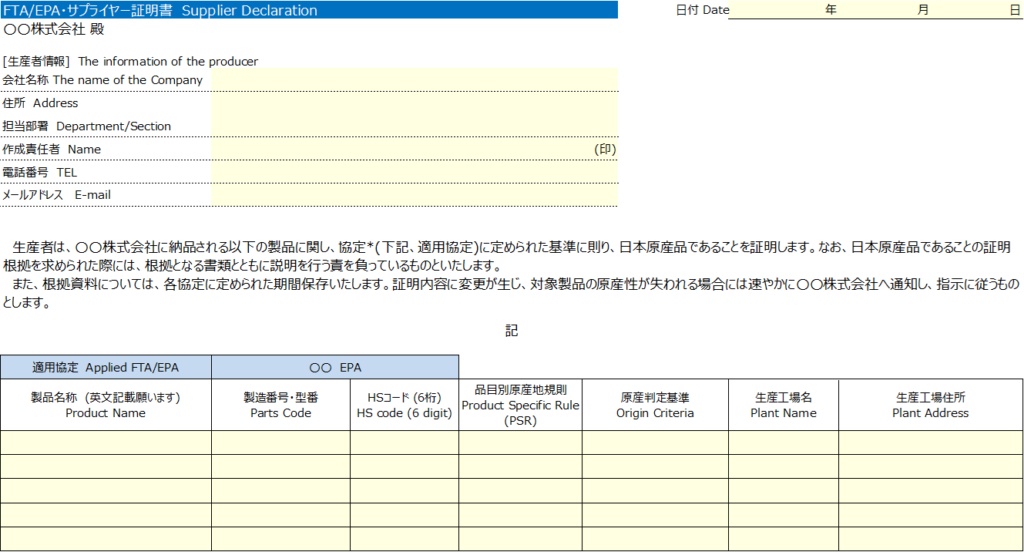

サプライヤー証明書

原産判定を行う場合、原則として、調達した材料はすべて非原産材料として扱う必要があります。ただし、調達材料の生産者であるサプライヤーから証明書を入手することで、その調達材料を「原産材料」として取り扱うことができます。

原産材料として扱うことができれば、関税分類変更基準においてHSコードの変更が生じなくても問題なくなります。あくまで、関税分類変更基準は、非原産材料からのHSコードの変更を求める規定ですので。

また、付加価値基準においても、原産材料の材料価額は、原産資格割合に含めて算出することができるようになります。このように、サプライヤー証明書を用いて材料を原産材料にすることで大きなメリットを享受することができるということです。

サプライヤー証明書の決まったフォーマットはありませんが、基本的に証明書には、以下のような情報が記載されている必要があります。

本件資料の作成年月日、製造された物品の供給先名、製造者の氏名又は名称、住所、担当者の氏名、所属部署名、連絡先、利用する協定名、製造された物品が原産品であることを証明する旨の記載、製造された物品の品名(英文)、物品を特定できる情報(製造番号、型番等)、HSコード、判定基準、生産場所(住所、工場名等)。

当社にても標準フォーマットを用意しています。お客様にお渡ししておりますので、御用の際にはお申しつけ下さい。

サプライヤーが原産地管理業務に慣れておらず、証明書の信憑性に心配があるといった声もよく聞きます。当社では、サプライヤーに対する研修・トレーニングを行ったり、第三者機関(当社のような外部コンサルタント)によるハンズオンでのサポートを行って証明書を取得することで、証明書の信憑性を高めることが可能です。

EPA / FTA 特定原産地証明書の代行業務は御任せ下さい↓

Contact

お問い合わせ

こちらのお問い合わせフォームよりご連絡をお願いいたします

軽微で単純な作業(原産資格を与えることとならない作業)とは

注意しなければいけない点として、関税分類変更基準を満たしている(品目別規則に定めるHS変更が発生している)としても、生産行為が「軽微で単純な作業」である場合には、原産資格を認めないという規定があります。各協定において、どのような作業が「軽微で単純な作業」とみなされるか具体的に規定されているので確認するようにしましょう。

概ね、以下のような作業が「軽微で単純な作業」として例示されています。

- 輸送又は保存の間に(産品を良好な状態に保つために)行われる行為(例:乾燥、冷凍、塩水漬け等)

- 改装及び仕分け (メキシコEPA特恵原産地規則では改装が含まれない)

- 瓶、箱等の容器に詰める等の包装作業

- 未完の完成品の部品等の収集

- 物品を単にセットにすること

- 組立てられたものの分解

デミニマス(僅少)ルールとは

品目別規則を満たさない場合であっても、非原産材料が僅少(ごくわずか)であれば、当該非原産材料は無視して原産品と認めてもよいという救済規定です。デミニマスは、関税分類変更基準にも適用できるルールです。デミニマスを用いて許容できる割合(閾値)は各協定ごとに異なります。また、すべての物品で利用できるわけではありません。特に農産品についてはデミニマス規定が設定されていないことが多いです。

累積とは

日本のEPAにおいては、原則としては「(EPA締約国である)輸出国の原産品」を原産材料として取り扱って原産判定を行います。したがって輸出国以外の材料は、一旦すべて非原産材料とみなして、品目別規則を満たすことができるか確認します。しかしながら、輸出国以外の材料でも、EPA締約国の原産材料であればそれを輸出国の原産材料として使用することができるという救済規定があります。これを「モノの累積」と言い、日本の全てのEPAで採用されています。例えば、日EU EPAにおいて、完成品が日本の原産品であるか否かを判断する際に、同じ協定域内の締約国であるイタリアから輸入した材料で、この材料がイタリアの原産材料である場合には、そのイタリアの原産材料を日本の原産材料とみなしてよいということです。

デミニマス規定は関税分類変更基準にしか用いることができませんが、累積は、関税分類変更基準にも付加価値基準にも用いることができる救済規定です。

EPA / FTA 特定原産地証明書の代行業務は御任せ下さい↓

Contact

お問い合わせ

こちらのお問い合わせフォームよりご連絡をお願いいたします

正確なHSコードを付番するようにしましょう

このように完成品と部品/材料のHSコードを比較して原産判定を行うため、これらのHSコードが正しくないと、そもそも原産品ではないとしてFTA/EPAの適用自体が否認されてしまうということになりますので、適切なHSコードを付番する必要性についてご理解いただけることと思います。なおFTA/EPA適用上の考え方としては、HS6桁レベルまでの特定で問題ありません。

当社では通関士有資格者が対応しており、これまでに数万品目のHS付番を行ってきた経験があります。WCO/関税関係法令のルールに則ったHSコードの判定が可能です。ルールに則ってHSを付番することで、当局等から指摘が入った際にも適切に反論・対応することができます。素人がHSコードを付番すると事後調査や検認等で否認されて追徴課税が課される、というリスクも有り得ます。注意しましょう。

対象EPA/FTAのHSコードのバージョン(年次)を確認する

EPA/FTAごとに採用しているHSコードの基準年次(バージョン)が異なります。輸出製品のHSコードを確認する際も、関税分類変更基準で構成材料のHSコードを確認する際も、対象EPAの基準年次に基づいてHSコードを確認する必要がありますので注意しましょう。

HS 2002年を採用しているEPA / FTA

- 日シンガポール 経済連携協定

- 日メキシコ 経済連携協定

- 日マレーシア 経済連携協定

- 日フィリピン 経済連携協定

- 日チリ 経済連携協定

- 日ブルネイ 経済連携協定

- 日インドネシア 経済連携協定

HS2007年を採用しているEPA / FTA

- 日ベトナム 経済連携協定

- 日スイス 経済連携協定

- 日インド 包括的経済連携協定

- 日ペルー 経済連携協定

HS2012年を採用しているEPA / FTA

- 日オーストラリア 経済連携協定

- 日モンゴル 経済連携協定

- TPP11(CPTPP)協定

HS2017年を採用しているEPA / FTA

- 日EU 経済連携協定

- 日米 貿易協定

- 日英 包括的経済連携協定

- 日タイ 経済連携協定

- アセアン 包括的経済連携協定

HS2022を採用しているEPA / FTA

- RCEP 協定

根拠資料の準備

関税分類変更基準(CTC)ルールを用いた場合には、部品表(BOM)を基に、対比表を用意するようにしましょう。対比表は、生産に使用した材料のHSコードと、輸出する産品のHSコードが変更していることを示す資料で、サンプルとしては経済産業省の保存書類の例示(P9)をご参考になさると良いと思います。当社でも独自の専用フォーマットを準備しておりますので、お気軽にお問い合わせ下さい。

対比表以外にも、総部品表、製造工程表、組図(対比表にリストアップした部材で完成品が製造されていることを疎明する書類)、サプライヤー証明書などの資料も取り揃えておく必要があります。

関税分類変更基準と付加価値基準の選択

関税分類変更基準(CTC)と付加価値基準(VA)のいずれかを選択することができる場合、基本的には関税分類変更基準を優先して利用を検討するのがオーソドックスな方法です。同じ製品を連続して輸出する場合には、付加価値基準ですと時期によって製品販売価格(FOB)や投入材料の原材料コストが変動してしまうため、場合によっては原産性(原産品→非原産等)に影響してしまう可能性があるからです。一方で関税分類変更基準は、加工工程や投入部材に変更がない等の条件をクリアすることができれば、時期によって原産性が変動するということは考え難いからです。

ただし、部品点数が多い場合にはHSコードの付番に労力がかかりますので、VAの方が管理オペレーション上適している場合も多くございます。企業の皆様方にとって、できる限り業務負荷を軽減するためにも効率的な運用方法を検討していく必要があろうかと思います。

多数の品番を扱われている場合であっても今よりも効率的な管理ができる可能性が十分にあります(ユニットごとのHSコード付番等)。企業の皆様方の実情に合わせてアドバイスさせていただきます。ぜひご相談下さい。

EPA / FTA 特定原産地証明書の代行業務は御任せ下さい↓

Contact

お問い合わせ

こちらのお問い合わせフォームよりご連絡をお願いいたします

FTA/EPA 特定原産地証明書 取得支援サービス(根拠資料の整備代行サービス)を活用して関税コスト削減

当社では、以下の役割分担に基づき、特定原産地証明書の取得をサポートしております。お客様は必要な情報を提供するだけで、当社が最適なアプローチを検討し、根拠資料の整備を代行いたします。

標準的なサポート内容

- 最適なアプローチの検討: お客様から提供された情報を基に、FTA/EPA特定原産地証明書取得に向けて最適なアプローチを検討します。

- 必要な書類一式の作成: 検討した最適アプローチに基づき、根拠資料一式を整備します。

- ガイダンス提供: 日本商工会議所のシステム上での作業ガイダンスを提供し、お客様が証明書を発行できるようサポートします。

プロフェッショナルな専門家コンサルタントに外注することで、お客様の業務負荷を軽減し、安心してFTA/EPAをご利用いただけます。検認や税関監査までサポートし、関税コスト削減に大きく貢献します。

積極的にFTA/EPAを活用して、関税コスト削減を実現しましょう。輸出や輸入者による自己申告も同様にサポート可能です。

ぜひ、当社のサービスをご活用ください。

| 作業ステップ | お客様に対応/提供いただく内容 | 当社サポート |

|---|---|---|

| 1. 輸出製品のHSコード確認 | ・輸出製品情報 | ・HSコードの妥当性確認 |

| 2. 税率の確認 | - | ・通常税率 vs. FTA特恵税率比較作業 |

| 3. 原産地/品目別規則の確認 | - | ・原産地/品目別規則の確認 |

| 4. 戦略の検討 | - | ・最適なアプローチの検討 ・必要に応じ、原産品判定申請を行う単位(グルーピング※)検討 ※グルーピングとは、輸出製品の品番/SKU数が多い場合に 一定数をカテゴリにまとめて管理申請する手法 |

| 5. 品目別規則に基づく根拠資料の作成 | [全般] [関税分類変更基準で進める場合] [付加価値基準で進める場合] [サプライヤー証明書の取得が必要な場合] | [関税分類変更基準で進める場合] ・部品へのHSコード付番 ・根拠資料(対比表等)の作成 [付加価値基準で進める場合] [サプライヤー証明書の取得が必要な場合] |

| 6. 日本商工会議所関連作業①企業登録 | ・企業登録 | - |

| 7. 日本商工会議所関連作業②原産品判定依頼 | ・日商システムを通じた申請、受け答え |

・日商からの質疑への対応サポート ※当社の方で作業代行することも可能 |

| 8. 日本商工会議所関連作業③原産地証明書発給 | ・日商システムを通じた発給手続き | ※当社の方で作業代行することも可能 |

EPA / FTA 特定原産地証明書の代行業務は御任せ下さい↓

Contact

お問い合わせ

こちらのお問い合わせフォームよりご連絡をお願いいたします

当社の強み

当社は、関税関連業務の専門性(品目分類(HSコード)、FTA原産地管理、関税評価等)を有し、FTA/EPAの業務管理上求められる各協定の原産地ルール、その他関係法令等のコンプライアンスに基づき適正なアドバイスが可能です。また、数多くのクライアントに対してFTA/EPAの原産地業務上のアドバイスを行ってきた経験から、各社が抱える共通課題や、業界のベストプラクティスにも精通しており、個別企業の状況を勘案した上での実務に則した提言、ハンズオンでのサポートが可能です。

実績例:

(1) ITソルーション導入に伴うFTA原産地管理業務プロセス整備プロジェクト

(2) 本邦及び海外の生産拠点におけるFTA原産地管理業務プロセス整備プロジェクト

(3) 原産地管理の専門ユニットの立ち上げ支援

(4) 日本商工会議所からの原産地証明書取得及び根拠資料整備実務代行

(5) 輸出又は輸入の自己申告書類整備とEPA適用

YouTube - EPA/FTA 自由貿易協定の使い方、原産地管理、原産地証明の取得方法(実践ステップ編)

EPA / FTA 特定原産地証明書の代行業務は御任せ下さい↓

Contact

お問い合わせ

こちらのお問い合わせフォームよりご連絡をお願いいたします