別記事(税関 制度見直し|輸入者の意義の明確化)でも触れましたように、2023年10月以降、海外の販売者(特にアマゾン、楽天、ShopifyなどのEコマース/通販サイト出品者)は、税関事務管理人(ACP)を利用し、海外の販売者自身が輸入者(IOR)になることが原則となりました。

これにより、名義上だけ他の日本法人を輸入者(IOR)にするようなスキームは認められなくなっています。このような明確な指示があるにもかかわらず、依然として、法令上認められない形式でIORの名義貸しサービスを提供する事業者が存在するようです。

問題となるような行為は横行しており、ゆえに注意喚起として本記事を掲載するものです。出品者側も、日本でビジネスを行うのであるから、正しい法令制度の理解に努め、不当に日本の市場競争環境を阻害するのは慎むべきでしょう。

不適切な輸入スキームの実態

一部の事業者は、あたかも海外販売者と日本のIOR事業者との間で売買取引が行われているかのように装い、実際には製造原価に近い低価格インボイスで輸入申告を行っています。仮に形式上の売買が存在したとしても、輸入時に一時的に買い取り、その直後に売り戻すような取引形態では、そのIOR事業者は実質的な輸入者要件を満たしていないと評価されるべきです。

多くのケースでは、貨物はAmazon等のフルフィルメント倉庫に直接送られず、一度国内倉庫に搬入され、ラベル貼付等の作業を経て再出荷されています。輸入書類上もEコマース倉庫の情報が記載されておらず、貨物にもEコマース関連の表示がない場合が多いのが実情です。こうした手法は、国内販売価格を基準に輸入価格を適正算定すべきという税関の指摘を回避する目的で行われており、法令に反する不適切な行為となります。

法的リスクと責任

法令に則らず過少申告価格で輸入している場合、仮に通関時に許可が下りても、税関の事後調査で多額の追徴課税・罰金が科される可能性があります。

この支払責任は法律上IORにありますが、実際の費用負担者が海外事業者である場合、海外事業者とIOR事業者との間でトラブルに発展するリスクも高いと言えます。

海外事業者が一切の輸入消費税を負担せずに、全てIOR事業者の方でハンドリングするとなると、IOR事業者の方がリスクを背負うことになる。IOR事業者としては自身がリスクを背負って行っているビジネスだから何も問題無いであろうと主張したいのでしょうが、日本の法制度と市場の公正性を損なう行為(厳しい見方をすれば、自身の利得だけを考えて日本の経済社会の健全な成長を阻害していること)について、一事業者としてどう考えているのでしょうか。

不当に税負担を逃れた海外事業者の商品は、安い価格でアマゾン等のEコマースプラットフォームで流通することになり、これは、適正に税金を納付している事業者が不当な価格競争に晒される不健全な市場を生み出しています。このような背景があるからこそ、2023年10月の税関制度改正に至ったわけです。

法令理解の欠如により不適切なスキームを利用する海外事業者にも責任はありますが、IOR事業者側の責任はより重いものと言えます。

コンプライアンス意識の低い事業者であれば、輸入者要件や申告価格といった関税関係法令の問題にとどまらず、実際に蓋を開けてみると知的財産関係、他法令、税法などの法令の遵守もできていないケースが多いのではないでしょうか。

SKアドバイザリーからのメッセージ

SKアドバイザリーでは、海外事業者が日本市場で適法かつ持続的にビジネスを行えるよう、ACP(税関事務管理人)制度を通じた正規の輸入スキームを支援しています。日本市場で信頼されるビジネスを行うためにも、形式的な名義貸しではなく、真の輸入者としての適正な対応を強く推奨します。

おすすめサービス

税関事務管理人サービス - ACP

外国法人(非居住者)が日本で輸出入を行う際、当社が税関手続の代理人として「税関事務管理人」を務め、外国法人が自ら輸入者・輸出者となってビジネスを実現するための体制構築をします。消費税の納税管理人の手配についてもサポートいたします。

Contact

お問い合わせ

こちらのお問い合わせフォームよりご連絡をお願いいたします

関税評価 / 輸入申告価格のコスト影響は気にし過ぎないこと

アマゾン等のEコマース貨物を、海外出品者が輸入する場合、それは税関事務管理人を使った場合であっても他のIOR事業者が輸入者になった場合であっても、そこには「輸入取引(日本の買手との売買取引)」は存在しないため、例外的な決定方式、主には国内販売価格を輸入申告価格として用いることになる。

国内販売価格を用いると評価額が高過ぎて関税・消費税が高額になるため避けたい、といった声もよく聞く。しかし、評価額がもたらすコストインパクトはさほど気にすることではないということを強調したい。

輸入申告価格に基づき課される輸入に係る税金は、主に関税と消費税の2種類である。

関税は、HSコードごとに決まっている関税率を、申告価格に乗じて算出するが、日本の輸入関税率は世界的に見てもかなり低いものである。工業製品などは殆ど関税無税である。

次に消費税、これは一律10%が発生するのだが、消費税というのはそもそも最終消費者が負担する間接税であるから、海外事業販売者のコストと見るべき性格のものではない。仮に消費税の免税事業者であれば、(1)輸入時に輸入消費税を納め、(2)輸入後の国内販売時に消費者から販売消費税を貰う、したがってコストにはならない。

仮に消費税の課税事業者であれば、上記(1)(2)に加え、定期的に税務署に対し消費税の確定申告を行い、(1)と(2)の差額を還付、又は納付するだけであり、コストにはならない。しかし、海外事業者自らが輸入者になることが条件である。ACP 税関事務管理人を利用しなければ、自らが輸入者になることはできない点に留意されたい。

2023年10月からの消費税インボイス制度が開始し、インボイス登録事業者になっている海外事業者も多いのではなかろうか。インボイス登録事業者は、税務署への消費税の確定申告は必須である。

B2C 消費者向けビジネスであれば、必ずしもインボイス登録事業者になる必要も無いが、それでも制度をよく理解しないままインボイス登録事業者になっている会社も多いように見受けられる。海外事業者におかれては、適切な専門家からアドバイスを得るよう検討することを推奨する。

当社は、通関と税務の交差点にある複雑な課題にも精通しており、両面から実務的にご支援できることが、他社にはない大きな強みです。関税と国税の密接な関係を的確に理解し、包括的に対応することは、国際取引において極めて重要です。

おすすめサービス

税関事務管理人サービス - ACP

外国法人(非居住者)が日本で輸出入を行う際、当社が税関手続の代理人として「税関事務管理人」を務め、外国法人が自ら輸入者・輸出者となってビジネスを実現するための体制構築をします。消費税の納税管理人の手配についてもサポートいたします。

Contact

お問い合わせ

こちらのお問い合わせフォームよりご連絡をお願いいたします

実績 - 税関事務管理人サービス

これまでに、世界40カ国以上・200社超のお客様(主に外国法人)の日本での輸出入を支援してまいりました。

おすすめサービス

税関事務管理人サービス - ACP

外国法人(非居住者)が日本で輸出入を行う際、当社が税関手続の代理人として「税関事務管理人」を務め、外国法人が自ら輸入者・輸出者となってビジネスを実現するための体制構築をします。消費税の納税管理人の手配についてもサポートいたします。

Contact

お問い合わせ

こちらのお問い合わせフォームよりご連絡をお願いいたします

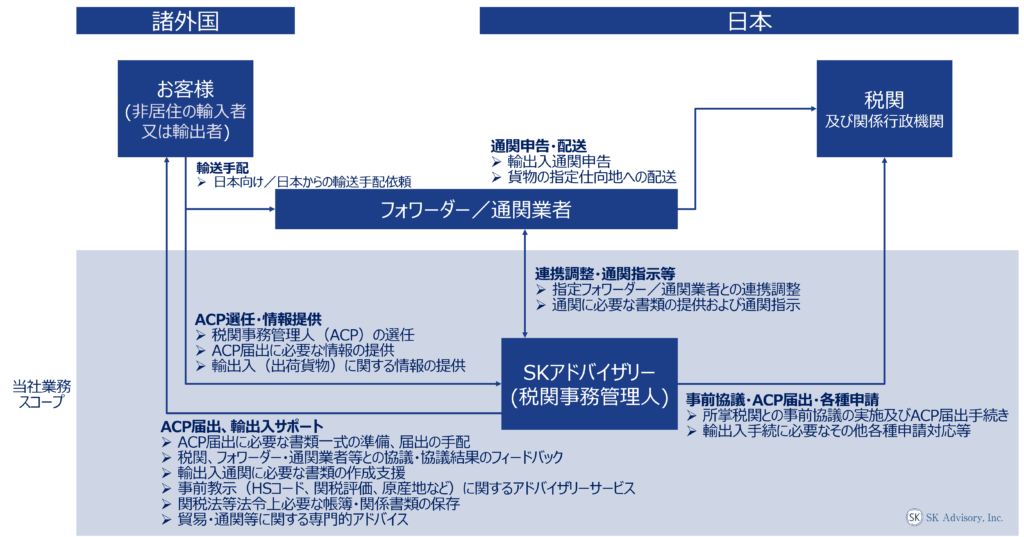

税関事務管理人(ACP)サービス

基本業務スコープ(税関事務管理人としてサポートさせていただく主な業務内容)

- 税関への税関事務管理人(ACP)届出に必要な書類一式の準備、届出作業

- 税関、物流会社/通関業者その他関係者との協議調整

- インボイス等の輸入関係書類の準備

※適切な輸出入通関手続を実現するためには、B/L・AWBおよびインボイス上におけるシッパー・コンサイニー(荷受人)・輸入者などの記載を正確に行うことが重要であり、当社ではこれらの表記方法について実務に則したアドバイスを提供します。また、輸入貨物に係る輸入申告価格およびその算定根拠資料、HSコード、原産地表示等についても、適切な記載方法および必要な資料の準備に関して専門的な助言を提供します。 - 適正な輸入申告価格(関税評価)、税番(HSコード)、関税率、原産地等の確認(事前教示対応を含む)

- 他法令規制物品の輸入支援 - 製品安全4法(PSE・PSC等)の国内管理人サービス、食品・食器等の輸入者支援など

- 輸出管理、安全保障貿易管理業務(リスト規制の該非判定、キャッチオール規制含む取引審査、経済産業省への許可申請等)

- 関税法上必要な帳簿記録・保存対応

- 関税・通関に関する各種アドバイザリーサービス

※ACP 税関事務管理人を利用することで、輸入(非居住者を輸入者(IOR - Importer of Record)とする)及び輸出(非居住者を輸出者(EOR - Exporter of Record)とする)のいずれのケースにおいても同様にサポート可能です。

税関事務管理人サービスご利用の大まかな流れ

- 見積書確認~契約締結

必要情報(下記参照)をご提供いただき次第、速やかに御見積書を提出いたします。御見積内容に双方合意後、業務委託契約書を締結いたします。 - 税関への税関事務管理人(ACP)の届出開始

税関での税関事務管理人(ACP)の届出手続を開始いたします。通常、手続は概ね2週間程度で完了します。 - 初回出荷、輸出入の開始

必要な手続完了後、初回出荷および輸出入を開始いただけます。物流会社および通関業者はクライアント様にてご手配ください。ご希望があれば、当社より信頼できるパートナーをご紹介することも可能です。

お見積りについて

まずはお問い合わせページよりご連絡ください。

以下の情報をご提供いただけましたら、迅速に御見積書を提出いたします。

- 輸出入貨物の概要(商品紹介ウェブサイトのリンク等)

- 1回あたりの輸出入金額の概算規模

- 輸出入の頻度

- ビジネスモデル(Amazon/楽天販売、B2B販売、委託販売(Consignment)、データセンターへの機器搬入、自社資産の日本への移転等)

- その他、日本において輸出入者が存在しないご事情等がございましたらご説明ください。

おすすめサービス

税関事務管理人サービス - ACP

外国法人(非居住者)が日本で輸出入を行う際、当社が税関手続の代理人として「税関事務管理人」を務め、外国法人が自ら輸入者・輸出者となってビジネスを実現するための体制構築をします。消費税の納税管理人の手配についてもサポートいたします。

Contact

お問い合わせ

こちらのお問い合わせフォームよりご連絡をお願いいたします

当社の強み

- 関税・貿易分野における高い専門性:SKアドバイザリー株式会社は、関税・貿易の法律と実務に精通したプロフェッショナル集団です。代表の澤田は通関士資格を有し、貿易会社での実務経験と、世界4大ファームであるKPMG(KPMG税理士法人)での関税コンサルティング経験を経て2020年に独立。関税法を軸とした確かな知識と経験に基づき、丁寧かつ的確なサポートを提供します。また、澤田は世界銀行のビジネス環境調査プロジェクトにおいて、税関・国際貿易分野(日本)の外部専門家を務めています。

- 税関事務管理人および消費税の納税管理人のワンストップ対応:信頼できるパートナー税理士と連携し、税関手続きの代理人(税関事務管理人<ACP>)と国税・税務署での消費税手続きの代理人(消費税の納税管理人<JCT Tax Representative>)の両方を包括的にサポートすることができます。

- 関係法令コンプライアンスの徹底:輸出入に係る関係法令の遵守を最優先に取り組んでいます。税関等当局との協議相談をクライアントに代わり実施し、適正な輸出入オペレーション構築を支援します。

- 英語・中国語でのコミュニケーション:英語でのコミュニケーション(英語会議のファシリテーション含む)を得意とし、クライアントからの厚い信頼を得ています。中国語でのコミュニケーションができるスタッフも揃えています。

- 豊富な実績と信頼:年間100社程度の税関事務管理人の登録を行い、ほぼ全てのクライアントが問題無く輸出入を実施できています。

- 他法令対象物品への対応体制:電気用品安全法(PSE)対象製品や、食品・食器(食品衛生法)などの各種法令対象物品についても、輸入支援が可能です。

- Amazon SPN (Service Provider Network) 公認 サービスプロバイダー:Amazon SPN の公認サービスプロバイダーとして、税関事務管理人サービスを提供しています。(税関事務管理人/貿易コンプライアンス分野)

当社の消費税・納税管理人サービスについて

SKアドバイザリー株式会社では、税関手続きを代理する「税関事務管理人(ACP)」と、消費税の国税(税務署)手続きを代理する「納税管理人(JCT Tax Representative)」を包括的にサポートする「ワンストップサービス」を提供いたします。

提携する信頼性の高いパートナー税理士との連携により、当社が税関事務管理人としての業務を担うとともに、税理士と綿密に情報共有・連携を行うことで、輸入時に支払った消費税の適正な控除・還付を実現させます。

おすすめサービス

税関事務管理人サービス - ACP

外国法人(非居住者)が日本で輸出入を行う際、当社が税関手続の代理人として「税関事務管理人」を務め、外国法人が自ら輸入者・輸出者となってビジネスを実現するための体制構築をします。消費税の納税管理人の手配についてもサポートいたします。

Contact

お問い合わせ

こちらのお問い合わせフォームよりご連絡をお願いいたします