関税 税制改正の大綱(令和3年度)

令和3年度の税制改正の大綱で、関税に関する改正箇所について抜粋しておきます。

4.の、HS条約 2022 改正がどういったものか気になりますね。

詳細はWCOのHP上に掲載されています。HSは5年ごとに改正されるものですが、もう5年経ったのかと時の流れの早さを感じます。FTA/EPA利用の際には協定ごとに決められたHSバージョン(HS2012,2017など)に基づいて分類する必要がありますので、ご注意下さい。

それから、関税法でも準拠している電子帳簿保存法についても改正が行われるようです。関税関係書類は帳簿書類の特定や要件を満たしていることについて予め税関長の承認を受ける必要があったため利用件数は限定的だったのですが、今般改正で事前承認が廃止されるということです。

■ 令和3年度 税制改正の大綱

関税

1 暫定税率等の適用期限の延長等

(1)令和3年3月 31 日に適用期限の到来する暫定税率(416 品目)及び特別緊急関税制度について、令和4年3月 31 日まで適用期限の延長を行う。

-106-

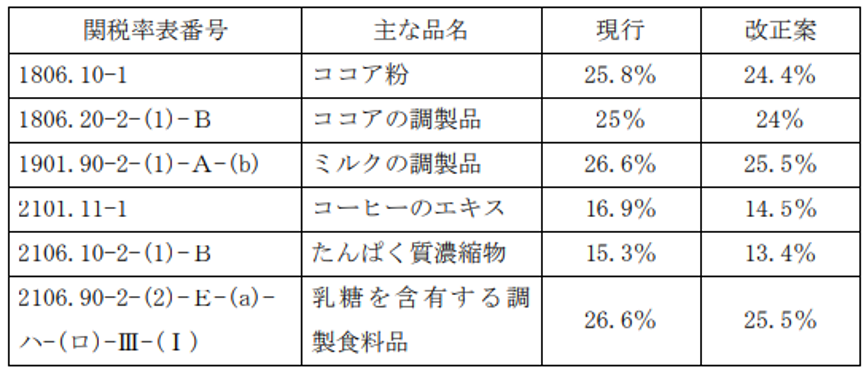

(2)加糖調製品(6品目)について、国内産糖への支援に充当する調整金の拡大に伴い、次のとおり暫定税率の引下げを行う。

(3)令和3年3月 31 日に適用期限の到来する沖縄に係る特例措置(選択課税制度)について、令和4年3月 31 日まで適用期限の延長を行う。

2 個別品目の関税率の見直し

(1)ポリ塩化ビニル製使い捨て手袋について、暫定税率を無税とする。

(2)2,6-ナフタレンジカルボン酸ジメチル及びメタ-フェニレンジアミンについて、基本税率を無税とする。

3 特恵関税制度の適用期限の延長

令和3年3月 31 日に適用期限の到来する特恵関税制度について、令和 13 年3月 31 日まで適用期限の延長を行う。

4 HS条約 2022 改正に対応するための関税率表の改正

令和4年1月1日から適用される、HS条約(商品の名称及び分類についての統一システムに関する国際条約)の改正に応じて、関税率表の改正を行う。

5 災害等による納期限等の延長制度の拡充

災害その他やむを得ない理由により期限までに納付等をすることができない場合に、現行の地域指定による期限延長に加えて、財務大臣が対象者を指定すること及び財務大臣又は税関長が申請に応じて個別指定することにより、期限延長することができることとし、所要の規定の整備を行う。

6 税関関係書類における押印義務の見直し

原則、税関関係書類における押印義務を廃止する。

7 通関時における関税等の納付手段の多様化

本邦に入国する旅客等の携帯品等に係る関税等について、クレジットカードやスマートフォンを利用したキャッシュレス納付に係る所要の規定の整備を行う。

8 その他

納税環境整備に係る内国税の規定を踏まえた所要の規定の整備を行う。

実績・税関事務管理人サービス

これまでに、世界40カ国以上・200社超のお客様(主に外国法人)の日本での輸出入を支援してまいりました。

おすすめサービス

税関事務管理人サービス - ACP

外国法人(非居住者)が日本で輸出入を行う際、当社が税関手続の代理人として「税関事務管理人」を務め、外国法人が自ら輸入者・輸出者となってビジネスを実現するための体制構築をします。消費税の納税管理人の手配についてもサポートいたします。

Contact

お問い合わせ

こちらのお問い合わせフォームよりご連絡をお願いいたします