更新 2024年3月31日 by SKアドバイザリー株式会社

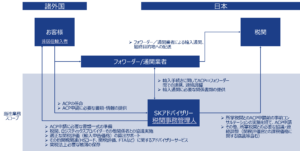

税関事務管理人(ACP)とは?

国内に事務所等を有しない外国法人等(非居住者)は、原則、日本に輸入する際に自らを輸入者(IOR – Importer of Record)として輸入手続きを進めることはできません。

しかしながら、自らの代わりに税関手続きを行う税関事務管理人(ACP – Attorney for Customs Procedure)を任命した場合には、非居住輸入者(IOR)として輸入手続きを進めることができます。

私どもSKアドバイザリー株式会社は、ACPとして任命を授かり、数多くの外国法人の輸入手続きをサポートしております。

関税関係法令のコンプライアンス(法令遵守)を重視の上、お客様が安心して事業を行えるようサポートいたします。

税関事務管理人(ACP)サービス

基本業務スコープ(税関事務管理人としてサポートさせていただく主な業務内容)

- ACP申請に必要な書類一式の準備、ACP登録

- インボイス等の輸入関係書類の準備

- 税関、物流会社/通関業者その他関係者との協議調整

- 適正な関税評価(輸入申告価格)の確認

- 税番(HSコード)、関税率、関税評価、原産地等の確認(事前教示等)

- その他関税関連に関するアドバイザリーサービス

- 関税法上必要な帳簿の保存 など

※ACP 税関事務管理人を利用することで、輸入(非居住者を輸入者(IOR – Importer of Record)とする)及び輸出(非居住者を輸出者(EOR – Exporter of Record)とする)のいずれのケースにおいても同様にサポート可能です。

大まかなステップ

- 見積書確認~契約締結: 必要情報(下記参照)を頂いたらすぐに見積書提出いたします。

- 税関へのACP 税関事務管理人の届出開始: 概ね2週間程度で完了します。

- 初回出荷、輸出入の開始: フォワーダー/通関業者はクライアント側でご手配下さい。当社にて紹介することも可能です。

お見積りに関して

問い合わせページよりご連絡下さい。以下について御連絡いただきましたら迅速に御見積提出いたします。

- 輸入貨物の概要(商品紹介ウェブサイトのリンク等)

- 一回の輸入における、おおよその金額規模

- 輸入の頻度

- ビジネスモデル(Amazon/楽天、B2B販売、委託販売/Consignment、日本への資産移動など)

【ご注意下さい】

- 日本国内に事務所等を有しない外国法人等(非居住者)の輸入の場合、税関事務管理人(ACP)等を通じて輸入者(IOR)を適切に用意して輸入しなければ、貨物が税関で保留され、多大な遅延と費用が発生するリスクがあります。リスクを回避するために入念に準備して下さい。

- 税関事務管理人が必要な場合、関税関係法令に精通した経験豊富な税関事務管理人を利用して下さい。税関事務管理人を用いた非居住者/外国法人の輸出入は特殊な取扱いとなりますので、慣れていない通関業者も多く存在し、税関への説明がうまくいかず長期間留められているというトラブルも散見します。(税関は、輸入者・通関業者の説明に納得いかなければ輸入を許可しません。税関が納得するまで貨物は滞留します。)

- 関税関係法令に精通した税関事務管理人の実務専門家である当社を是非ご利用下さい。税関・通関士との直接協議などを通じて数々の問題を解決してきた豊富な実績を有します。当社が税関事務管理人としてサポートした顧客も100社を超えました。業界最前線の成果能力を以て対応いたします。

当社の強み

- 関税/貿易分野のプロフェッショナル:当社代表(澤田)は通関士有資格で、貿易会社における貿易実務経験、世界4大コンサルティングファームであるKPMGでの関税/貿易コンサルタント経験を経て、2020年にSKアドバイザリー株式会社を設立。関税関係法令に精通した法律専門家として、丁寧かつ適確なサポートを提供しています。

- 英語・中国語でのコミュニケーション:海外経験豊富で英語でのコミュニケーション(英語会議のファシリテーション含む)を得意とし、クライアントからの厚い信頼を得ています。中国語でのコミュニケーションができるスタッフも揃えており中国語対応も可能です。

- 関係法令遵守の徹底:輸入に係る関係法令の遵守の下、業務遂行に誠心誠意取り組みます。税関との協議相談をクライアントの代わりに行い、個々のクライアントの事情に合わせた適正な輸入オペレーションを確立します。

- 数多くの税関事務管理人サポート実績:これまで数多くの外国法人の輸出入に関して税関事務管理人として支援し、全てのクライアントが問題無く輸出入を実施できています。年間50社程度のACP登録を行っています。(当社実績の詳細は、別ページ「実績」を御参照下さい)

- Amazon SPN (Service Provider Network) 公認 サービスプロバイダー:Amazon SPN の公認サービスプロバイダーとして、税関事務管理人サービスを提供しています。(税関事務管理人/貿易コンプライアンス分野)

お見積りに関して

問い合わせページよりご連絡下さい。

以下について御連絡いただきましたら迅速に御見積提出いたします。

- 輸入貨物の概要(商品紹介ウェブサイトのリンク等)

- 一回の輸入における、おおよその金額規模

- 輸入の頻度

- ビジネスモデル(Amazon/楽天、B2B販売、委託販売/Consignment、日本への資産移動など)

当社の御客様

協業実績のある物流会社(例)

消費税 – インボイス制度導入の影響

2023年10月の消費税インボイス制度導入に伴い、数多くの海外企業が消費税のインボイス発行事業者となっています。

日本の顧客(買い手)側が消費税の申告をする際に、仕入(売り手)側への支払消費税について仕入税額控除の適用を受けるためには、インボイス発行登録事業者からの仕入インボイスでないといけません。これが、数多くの海外企業(売り手側)がインボイス登録事業者となっている背景です。

さて、(売り手側である海外企業が)インボイス発行事業者になるということは自動的に消費税の課税事業者になりますので、税務署への消費税の申告が継続して必要となります。そのことをよくご理解いただいたうえで、貴社の販売先が(通常、消費税申告を行わない)消費者であるB2Cのビジネスモデルなのか、(通常、消費税申告を行う)企業に対する販売をされているB2Bであるのかを考慮し、インボイス登録事業者になるかどうか検討なさって下さい。

日本に拠点を有さない外国法人(非居住者)が日本へ輸入、その後販売を行う場合の消費税の取扱いは、大まかに以下3ステップで示すことができます。

- 輸入時 – 輸入消費税(輸入申告価格の10%)を税関に納付 ・・ ACP 税関事務管理人がサポート

- 販売時 – 顧客から消費税(売上の10%)を取得

- 確定申告(通常、年次) – 顧客から預かった消費税 (2) から輸入時に支払った輸入消費税 (1) 及びその他仕入に係る消費税の仕入税額控除をし、その差額を税務署に納付又は還付 ・・ Tax Representative 納税管理人(税理士)がサポート

※税関事務管理人 ACPを利用して自らが輸入者となっていないと仕入税額控除や還付はできませんのでご留意願います。他の会社がIOR 輸入者になってしまっている場合、(1)の仕入税額控除はできないまま(2)受取消費税を国税(税務署)に納付しなければならず、多大なコスト負担となります。

消費税の免税事業者であれば、1及び2のプロセスで完了です。消費税の納税義務のある課税事業者(インボイス登録事業者である場合を含む)ば、1,2に続いて3(消費税の申告)の手続きが必要になります。

ステップ3の確定申告において、1.の支払消費税が2.の仮受消費税を上回る場合は差額「還付」、2.の仮受消費税が1.の支払消費税を上回る場合は差額「納付」という考え方となります。

自社が輸入者になることは重要?

とても重要です。税関事務管理人を利用して自らが輸入者(IOR)になっていないと、ステップ3の消費税の申告時に仕入税額控除ができません。ステップ1の支払消費税を控除できず、2で受け取った消費税全額全額を税務署に納付しなければなりません。還付は実現しません。極めて大きなコスト負担となりますので、他の会社を輸入者にしないようご注意下さい。

※本記事は、日本に拠点を有しない海外事業者(非居住者)による輸入を検討している方々に大まかな概要を説明することを目的とするものであり、個別企業の詳細な消費税の法的取扱い等については税理士のアドバイスを受ける必要があります。

日本税関の制度改正(輸入者の意義の明確化)

2023年10月1日からの制度改正により、*ACP 税関事務管理人を利用して外国法人自らが*IOR 輸入者にならなければならない(他の者を名義上だけ輸入者とすることは認めない)ケースが増えています。

例えば、外国法人自らがIOR 輸入者とならずに、何ら売買にも関与しないフォワーダー・通関業者その他第三者をIOR 輸入者に名義上仕立てている場合、輸入者として認められない可能性が高く、注意が必要です。

改正の内容(輸入者の定義)を踏まえると、基本的に輸入者になれる者は以下のいずれかである必要があります。

(1) 通常の海外の売手と日本の買手による売買取引(輸入取引)による輸入:荷受人等

(2) (1)以外の形態で輸入する場合:

- 輸入申告時点において、「輸入後の貨物の処分権限を有する者」 又は、

- 「輸入の目的たる行為を行う者(以下例示)」

・ 賃貸借契約に基づき輸入される貨物は、当該貨物を賃借して使用する者

・ 委託販売のために輸入される貨物は、当該貨物の販売の委託を受けて自己(受託者)の名義をもって販売する者

・ 加工・修繕のために輸入される貨物は、当該貨物を加工・修繕する者

・ 滅却するために輸入される貨物は、当該貨物を滅却する者

*ACP = Attorney for Customs Procedures *IOR = Importer of Record

- (当社記事)2023年10月から開始する2つの新制度(1)輸入者代行から税関事務管理人への切替(2)消費税インボイス制度

- (当社記事)2023年10月以降 税関 制度見直し|税関事務管理人の利用指示

- 日本税関 輸入申告項目・税関事務管理人制度の見直しについて

- 輸入申告項目・税関事務管理人制度の見直しについて【リーフレット】 日本語版 英語版 中国語版 韓国語版

- 日本税関 輸入申告者の意義の明確化に関する事例集

改正の内容(2023年10月1日施行)

輸入者の定義

(1) 輸入取引により輸入される貨物については、関税法基本通達6-1⑴に規定する「貨物を輸入する者」と同様とする。・・(通常の海外の売手と日本の買手による売買取引により輸入された場合の荷受人等)

(2) 上記以外の場合には、輸入申告の時点において、国内引取り後の輸入貨物の処分の権限を有する者をいい、その者以外に輸入の目的たる行為を行う者がある場合にはその者を含むものとする。

【輸入の目的たる行為を行う者の例示】

・ 賃貸借契約に基づき輸入される貨物は、当該貨物を賃借して使用する者

・ 委託販売のために輸入される貨物は、当該貨物の販売の委託を受けて自己(受託者)の名義をもって販売する者

・ 加工・修繕のために輸入される貨物は、当該貨物を加工・修繕する者

・ 滅却するために輸入される貨物は、当該貨物を滅却する者

税関事務管理人+納税管理人のワンストップサービス

日本に居住しない外国法人で、日本国内において納税義務が発生する場合(輸入消費税及び輸入関税を除く)、当該外国法人に代わって納税等の手続きを行う納税管理人を定める必要があります。

当社では、税関事務管理人(関税, 輸入消費税) & 納税管理人(内国消費税等)の1ストップサポートを行っています。

税関事務管理人 (ACP) おすすめ 情報:

食品衛生法の関連貨物(食品、食器類など)のACP 税関事務管理人/IOR 輸入者サービス

6-税関事務管理人が必要になるケース(Amazon, DDP取引など)

9-消費税のインボイス制度の影響、税関事務管理人(ACP)を用いた輸入のメリット

11-税関事務管理人の届出代行申請、輸出入の代行業務サポート