更新 2024年6月16日 by SKアドバイザリー株式会社

インド向けの日インドEPAは、他のFTA/EPAに比べて難易度が高く、苦労する面が多いと言えます。そもそもの原産地規則が他のFTA/EPAに比べて厳しいレベルを要求しているのに加え、2020年から原産地証明に係る新ルール(CAROTAR2020)が運用され、インド側の輸入者に新たな業務が要求されるようになりました。

日インドEPAは当社へ御任せ下さい↓

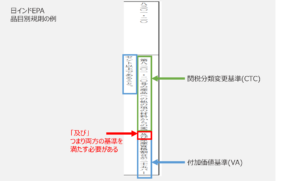

難易度の高い原産地規則

他のFTA/EPAでは、関税分類変更基準(CTC)又は付加価値基準(VA)いずれかの基準を満たすことを証することで適用できる場合が多いのですが、日インドEPAでは両方の基準を満たす必要があるケースが多いです。これにより、業務負荷が増大するわけです。

FTA/EPAに慣れていない企業では、例えばこれまでVAだけで原産判定を行ってきていたのに、CTCでの原産判定と言われても投入部品へのHSコード付番の仕方が分からないこともあるでしょう。或いは、VAで原産資格割合の計算をしてみると閾値に届かないから、投入部品の原産化を通じて原産資格割合を高める、つまりサプライヤー証明書の取得をする必要がでてくるケースも有ります。その場合、サプライヤー側でも同じようにCTCとVA両方の基準の充足が求められます。こういった複雑な対応に困難を感じ、EPAの適用を諦めるといった声を聞くこともあります。

インド向け原産地規則の理解を深め、根気強く、時にはサプライヤーの協力も得ながら原産化に取り組むことが重要です。当社は数多くの企業のサポートをし、特定原産地証明書を取得してきた経験があります。

原産地証明新ルール (CAROTAR 2020, FORM I)

概要

従来は、日本商工会議所から取得した原産地証明書をインド側で通関時に提示することでFTA/EPAの適用ができていました。しかし2020年(CAROTAR発出後)以降は、原産性を証明する情報・書類の保持が輸入者にも求められるようになりました。

Form I

具体的に「輸入者が保持すべき情報」とは、Form I (フォーム・アイ)に記載されている内容のことを言います。インド税関よりForm Iの提出を求めれられた場合、10日以内に提出しなければなりません。これによりインド税関が原産地基準を満たさないと判断した場合には、税関職員は特恵税率の適用を否認することができます。

付加価値基準(VA)の根拠となる原価情報などの一部情報については、輸出者から輸入者側に提示できないものもあることから、必ずしも全ての情報を輸入者側で保持できるわけではありません(それでも現場では、コスト情報が求められることもあります)。

原産性の説明を行う範囲において(インド)輸入者側に渡す情報を整理しておき、もしインド税関からForm Iの提出が求められれば速やかに必要な情報を提出できるように体制づくりをしておく必要があります。

◍ JETRO – 2020年12月 – 原産地証明新ルールCAROTAR 2020で、一時期通関現場に混乱(インド)

◍ 2020年8月21日付インド財務省通知No. 81/2020 – Customs (N.T.)

◍ インド財務省 CAROTAR2020 手引書(Original, English)

◍ インド財務省 CAROTAR2020 手引書(JETRO仮訳、日本語)

当社にご相談いただければ、Form Iの書き方などCAROTAR対応をアドバイスさせていただきます。

原価情報等の情報保持義務の範囲について

CAROTARの執行が開始された後、インド側の税関からForm Iに原価情報・VA判定上のQVC%値等を提示するように言われ、どのように対応すればよいかという問い合わせが増えました。

なぜ原価情報の提示を求められると困るケースがあるのかというと、Form Iの提出義務者と、Form Iの記載内容の元情報を有する者が異なるからです。Form Iの提出義務者はインド側の輸入者です。インド税関は同輸入者に対してForm Iの提出を求めてきますが、輸入者側で持ち合わせている情報だけではForm Iを十分に記載することはできません。というのも、Form Iは輸入貨物に係る原産品の判定情報について説明を行うものであり、当該原産品の判定を実際に行っているのは、輸出国(日本)側の輸出者や、生産者となるからです。

輸出者や生産者が自社の原価コスト情報を用いてVA判定を行っているのですが、この情報を第三者であるインド側の輸入者に提示しがたいのはビジネス/商慣習上当然のこととご理解いただけるかと思います。(インド側の輸入者が同じグループ会社で情報共有でき得るという場合は除きます)

日本の輸出者・生産者にとって、ビジネス/商慣習上、インドの輸入者に対して共有しがたい情報なのだけれども、現地の税関から要求されているから何とか提示してもらえないかというやり取りが実際によく行われているようです。具体的にどう対処すればよいか、詳細下記しておきます。

[ 争点となっている Form I 記載箇所 – 2.d. ]

Form I 記載方法について

輸出者や生産者が有する原価情報(コスト/マージン)等の機密情報にまで、CAROTARが規定する(輸入者の)情報保持義務の範囲が果たして及ぶのか否かというのが議論の争点になりました。 日本ーインド両国政府との協議内容によると、記載方法は以下で事足りると示されています。

- 付加価値基準(VA)の割合、つまりForm I 上の記載「percentage of local value content」については、輸入貨物の品目別規則の規定の割合を記載する。

- 付加価値を構成する項目、つまりForm I上の記載「components which constitute value addition」については、計算に使用した主な勘定項目等を記載する。

一つ当方から補足しておきたい点としては、以下の補足(インド財務省発表のQA)にもあるように「あくまで利用可能な場合には原価情報についても提出されるもの」ということであるから、こちらから利用可能な場合でないということ、すなわち輸入者側に原価情報等を共有することは事業上できないということをインド税関側に明確に説明・主張しておくことが良いと考えています。

補足

- 情報保持義務の範囲に原価情報等の機密情報は含まない旨が示されており、インド財務省(CBIC)発行の手引書にも明示されている。(Q&A パラ9.3, Q5)

- CAROTARは、原価情報や独自の製造工程に係る情報の保持を義務付けるものではない。利用可能な場合には、提出されるものとするのみである。これについては、輸入者は正確な金額を把握することを期待されているのではない。付加価値の計算上考慮した、原材料費、人件費、利益等の主要項目(major components)の記載をすれば足りる。(Q&A Q5)

ー

CAROTARに関する在インド日本大使館のセミナー(2020年10月27日付)が非常に参考になります。2021年3月31日まで見逃し配信が実施されていますのでリンクを貼付しておきます。JETROウェブサイトの視聴希望フォーム。

FTA/EPA 特定原産地証明書 取得支援サービス(根拠資料の整備代行サービス)を活用して関税コスト削減

当社では、以下の役割分担に基づき、特定原産地証明書の取得をサポートしております。お客様は必要な情報を提供するだけで、当社が最適なアプローチを検討し、根拠資料の整備を代行いたします。

サポート内容

- 最適なアプローチの検討: お客様から提供された情報を基に、FTA/EPA特定原産地証明書取得に向けて最適なアプローチを検討します。

- 必要な書類一式の作成: 検討した最適アプローチに基づき、根拠資料一式を整備します。

- ガイダンス提供: 日本商工会議所のシステム上での作業ガイダンスを提供し、お客様が証明書を発行できるようサポートします。

プロフェッショナルな専門家コンサルタントに外注することで、お客様の業務負荷を軽減し、安心してFTA/EPAをご利用いただけます。検認や税関監査までサポートし、関税コスト削減に大きく貢献します。

積極的にFTA/EPAを活用して、関税コスト削減を実現しましょう。輸出や輸入者による自己申告も同様にサポート可能です。

ぜひ、当社のサービスをご活用ください。

| 作業ステップ | お客様に対応/提供いただく内容 | 当社サポート |

|---|---|---|

| 1. 輸出製品のHSコード確認 | ・輸出製品情報 | ・HSコードの妥当性確認 |

| 2. 税率の確認 | – | ・通常税率 vs. FTA特恵税率比較作業 |

| 3. 原産地/品目別規則の確認 | – | ・原産地/品目別規則の確認 |

| 4. 品目別規則に基づく根拠資料の作成 |

[全般] [関税分類変更基準で進める場合] [付加価値基準で進める場合] [サプライヤー証明書の取得が必要な場合] |

[全般] ・最適なアプローチの検討 [関税分類変更基準で進める場合] ・部品のグルーピングの検討 ・部品へのHSコード付番 ・根拠資料(対比表等)の作成 [付加価値基準で進める場合] ・原産地観点から正しい販売価格、購入価格かどうか検証 ・根拠資料(計算ワークシート等)の作成 [サプライヤー証明書の取得が必要な場合] ・サプライヤーへの説明、根拠資料、サプライヤー証明書作成支援 |

| 5. 日本商工会議所関連作業①企業登録 | ・企業登録 | – |

| 6. 日本商工会議所関連作業②原産品判定依頼 | ・日商システムを通じた申請、受け答え | ・日商からの質疑への対応サポート |

| 7. 日本商工会議所関連作業③原産地証明書発給 | ・日商システムを通じた発給手続き | – |

EPA / FTA 特定原産地証明書の代行業務は御任せ下さい↓

当社の強み

当社は、関税関連業務の専門性(品目分類(HSコード)、FTA原産地管理、関税評価等)を有し、FTA/EPAの業務管理上求められる各協定の原産地ルール、その他関係法令等のコンプライアンスに基づき適正なアドバイスが可能です。また、数多くのクライアントに対してFTA/EPAの原産地業務上のアドバイスを行ってきた経験から、各社が抱える共通課題や、業界のベストプラクティスにも精通しており、個別企業の状況を勘案した上での実務に則した提言、ハンズオンでのサポートが可能です。

実績例:

(1) ITソルーション導入に伴うFTA原産地管理業務プロセス整備プロジェクト

(2) 本邦及び海外の生産拠点におけるFTA原産地管理業務プロセス整備プロジェクト

(3) 原産地管理の専門ユニットの立ち上げ支援

(4) 日本商工会議所からの原産地証明書取得及び根拠資料整備実務代行

YouTube – EPA/FTA 自由貿易協定の使い方、原産地管理、原産地証明の取得方法(実践ステップ編)

[FTA/EPA関連サービスページ]

FTA/EPA原産地管理の業務プロセス整備、社内体制構築サポート

FTA/EPA 特定原産地証明書の取得/自己申告支援サービス

[FTA/EPA関連ナレッジページ]

EPA/FTA 自由貿易協定の使い方、原産地管理、原産地証明の取得方法