更新 2024年6月16日 by SKアドバイザリー株式会社

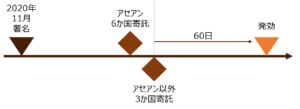

2020年11月に署名がなされたRCEP、企業が実際にRCEP協定を利用して関税の恩恵等を受けられるようになるには、RCEPが「発効」されなければなりません。

発効のタイミングについては、2022年1月1日発効となり、既に運用が開始されています。(韓国とは2022年2月1日から、マレーシアとは3月18日に発効) RCEPは、日本にとって中国・韓国との初めての自由貿易協定となりますので、日本企業等に与える関税等の経済的恩恵インパクトは大きいものとなります。

RCEPが発効されました。準備を開始しませんか?

既にRCEPが発効されました。関税メリットの恩恵を受けるためにも、原産地証明書の取得に向けた準備を開始しましょう。

以下の記事・YouTube動画にて原産地管理の手順について説明していますのでご参考になさって下さい。

- EPA 経済連携協定(FTA)の使い方、原産地管理、原産地証明の取得方法

- YouTube – EPA/FTA 自由貿易協定の使い方、原産地管理、原産地証明の取得方法(実践ステップ編)

当社は、個々の企業様の状況を鑑み、原産判定に必要な情報の整備(通関士有資格者によるHSコードの付番含む)から、原産判定、日本商工会議所への証明書発給申請までハンズオンでサポートしています。

また、継続的に企業様にてFTA管理業務が行えるよう、業務マニュアルの整備や、コンプライアンス体制づくりに係るコンサルティング業務も行います。 FTAを適切に管理するためには協定、関税法、HSコード等に関する専門知識が必要になることから、専門家に相談の上、しっかりと社内体制を確立されていかれることをお薦めいたします。

RCEPの発効規定

- ASEANの構成国である署名国10か国(ブルネイ、カンボジア、インドネシア、ラオス、マレーシア、ミャンマー、フィリピン、シンガポール、タイ、ベトナム)のうち少なくとも6か国

- ASEANの構成国ではない署名国5か国(日本、中国、韓国、オーストラリア、ニュージーランド)のうち少なくとも3か国

- a.およびb.が、批准所等を寄託者であるASEAN事務総長に寄託した後60日で、それらの署名国の間で発効する。(RCEP協定第20.6条)

足元の状況について

アセアン - 発効には6ヵ国の寄託を要する –

寄託手続きまで終了

国会承認、批准が終了

手続き待ち

- インドネシア

アセアン以外 - 発効には3ヵ国の寄託を要する –

寄託手続きまで終了 5ヵ国

- 中国・・ 2021/4/15 批准、寄託手続き完了

- 日本・・ 2021/6/25 批准、寄託手続き完了

- オーストラリア・・11/2完了

- ニュージーランド・・11/2完了

- 韓国

FTA/EPA 特定原産地証明書 取得支援サービス(根拠資料の整備代行サービス)を活用して関税コスト削減

当社では、以下の役割分担に基づき、特定原産地証明書の取得をサポートしております。お客様は必要な情報を提供するだけで、当社が最適なアプローチを検討し、根拠資料の整備を代行いたします。

サポート内容

- 最適なアプローチの検討: お客様から提供された情報を基に、FTA/EPA特定原産地証明書取得に向けて最適なアプローチを検討します。

- 必要な書類一式の作成: 検討した最適アプローチに基づき、根拠資料一式を整備します。

- ガイダンス提供: 日本商工会議所のシステム上での作業ガイダンスを提供し、お客様が証明書を発行できるようサポートします。

プロフェッショナルな専門家コンサルタントに外注することで、お客様の業務負荷を軽減し、安心してFTA/EPAをご利用いただけます。検認や税関監査までサポートし、関税コスト削減に大きく貢献します。

積極的にFTA/EPAを活用して、関税コスト削減を実現しましょう。輸出や輸入者による自己申告も同様にサポート可能です。

ぜひ、当社のサービスをご活用ください。

| 作業ステップ | お客様に対応/提供いただく内容 | 当社サポート |

|---|---|---|

| 1. 輸出製品のHSコード確認 | ・輸出製品情報 | ・HSコードの妥当性確認 |

| 2. 税率の確認 | – | ・通常税率 vs. FTA特恵税率比較作業 |

| 3. 原産地/品目別規則の確認 | – | ・原産地/品目別規則の確認 |

| 4. 品目別規則に基づく根拠資料の作成 |

[全般] [関税分類変更基準で進める場合] [付加価値基準で進める場合] [サプライヤー証明書の取得が必要な場合] |

[全般] ・最適なアプローチの検討 [関税分類変更基準で進める場合] ・部品のグルーピングの検討 ・部品へのHSコード付番 ・根拠資料(対比表等)の作成 [付加価値基準で進める場合] ・原産地観点から正しい販売価格、購入価格かどうか検証 ・根拠資料(計算ワークシート等)の作成 [サプライヤー証明書の取得が必要な場合] ・サプライヤーへの説明、根拠資料、サプライヤー証明書作成支援 |

| 5. 日本商工会議所関連作業①企業登録 | ・企業登録 | – |

| 6. 日本商工会議所関連作業②原産品判定依頼 | ・日商システムを通じた申請、受け答え | ・日商からの質疑への対応サポート |

| 7. 日本商工会議所関連作業③原産地証明書発給 | ・日商システムを通じた発給手続き | – |

EPA / FTA 特定原産地証明書の代行業務は御任せ下さい↓

当社の強み

当社は、関税関連業務の専門性(品目分類(HSコード)、FTA原産地管理、関税評価等)を有し、FTA/EPAの業務管理上求められる各協定の原産地ルール、その他関係法令等のコンプライアンスに基づき適正なアドバイスが可能です。また、数多くのクライアントに対してFTA/EPAの原産地業務上のアドバイスを行ってきた経験から、各社が抱える共通課題や、業界のベストプラクティスにも精通しており、個別企業の状況を勘案した上での実務に則した提言、ハンズオンでのサポートが可能です。

実績例:

(1) ITソルーション導入に伴うFTA原産地管理業務プロセス整備プロジェクト

(2) 本邦及び海外の生産拠点におけるFTA原産地管理業務プロセス整備プロジェクト

(3) 原産地管理の専門ユニットの立ち上げ支援

(4) 日本商工会議所からの原産地証明書取得及び根拠資料整備実務代行

[FTA/EPA関連サービスページ]

FTA/EPA原産地管理の業務プロセス整備、社内体制構築サポート

FTA/EPA 特定原産地証明書の取得/自己申告支援サービス

[FTA/EPA関連ナレッジページ]

EPA/FTA 自由貿易協定の使い方、原産地管理、原産地証明の取得方法